बचत मल्टीपल कैलकुलेटर क्या है?

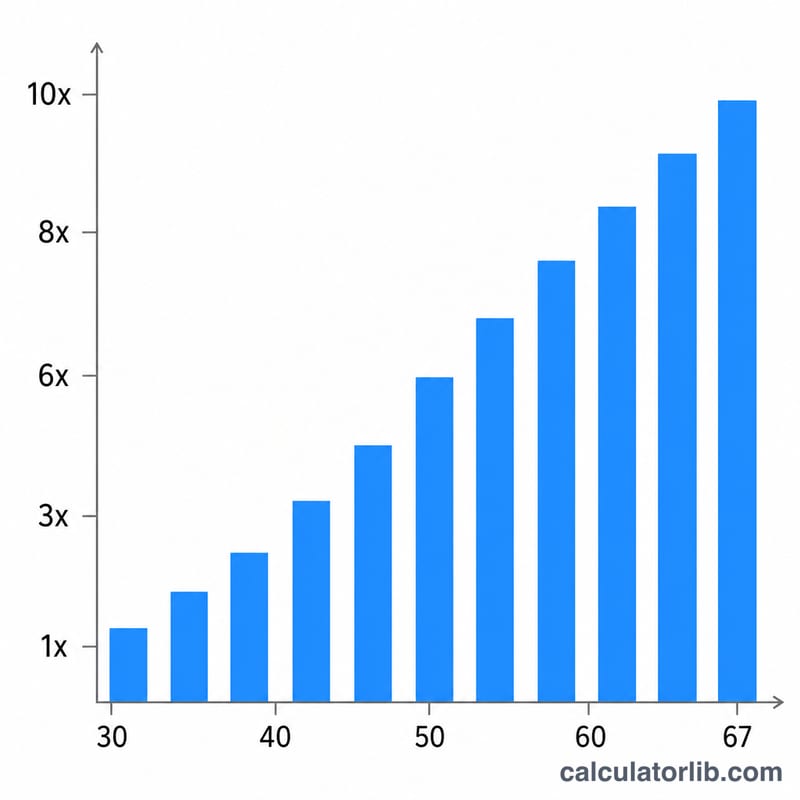

यह कैलकुलेटर अमेरिका की लोकप्रिय रिटायरमेंट गाइडलाइन (जैसे Fidelity के बेंचमार्क) पर आधारित है और बताता है कि आपकी मौजूदा उम्र तक आपके पास कितनी बचत होनी चाहिए — जिसे आपकी सालाना सैलरी के गुना (मल्टीपल) के रूप में दिखाया जाता है। चर्चित पड़ाव हैं: 30 की उम्र तक सैलरी का 1×, 40 तक 3×, 50 तक 6×, 60 तक 8× और 67 तक 10×। ध्यान रखें कि यह एक अमेरिका-केंद्रित मोटा-मोटा नियम (rule of thumb) है और मानकर चलता है कि रिटायरमेंट लगभग 67 साल की उम्र में होगा। भारत में EPF, PPF, NPS जैसी व्यवस्थाएँ और रिटायरमेंट की उम्र अलग होती है, इसलिए इन आँकड़ों को सिर्फ़ एक संदर्भ के तौर पर देखें।

इसका इस्तेमाल कैसे करें

अपनी मौजूदा सालाना ग्रॉस सैलरी और अपनी मौजूदा उम्र दर्ज करें। कैलकुलेटर आपकी उम्र के लिए सही बचत मल्टीपल निकालता है (तय किए गए पड़ावों के बीच के मानों को सहजता से जोड़कर) और उसे आपकी सैलरी से गुणा करके बचत का लक्ष्य बताता है। इस लक्ष्य की तुलना अपनी असली रिटायरमेंट बचत से करें और देखें कि आप सही राह पर हैं या नहीं।

फ़ॉर्मूला समझें

मुख्य समीकरण है लक्ष्य = सालाना सैलरी × m(उम्र), जहाँ m(उम्र) बचत मल्टीपल है।

$$\text{लक्ष्य} = \text{सालाना सैलरी} \times m(\text{उम्र})$$पड़ाव वाली उम्र पर मल्टीपल बिल्कुल तय मान (1, 3, 6, 8, 10) के बराबर होता है। दो पड़ावों के बीच कैलकुलेटर रैखिक रूप से (linear interpolation) मान निकालता है — जैसे 45 की उम्र पर, जो 40 (3×) और 50 (6×) के ठीक बीच में है, मल्टीपल \(4.5\times\) होता है।

हल किया हुआ उदाहरण

मान लीजिए आपकी सैलरी $60,000 है और आपकी उम्र 40 साल है। 40 पर मल्टीपल ठीक \(3\times\) है, इसलिए आपका बचत लक्ष्य =

$$60{,}000 \times 3 = \$180{,}000$$होगा। वहीं 50 की उम्र पर इसी सैलरी का लक्ष्य \(6\times = \$360{,}000\) हो जाएगा।

अक्सर पूछे जाने वाले सवाल

क्या यह कोई गारंटी है? नहीं। ये सिर्फ़ मोटे-मोटे बेंचमार्क हैं; आपकी असली ज़रूरत आपकी जीवनशैली, उम्र, सामाजिक सुरक्षा (Social Security) और निवेश पर मिलने वाले रिटर्न पर निर्भर करती है।

क्या यह अमेरिका के बाहर भी लागू होता है? ये मल्टीपल अमेरिका की बचत गाइडलाइन पर आधारित हैं और 67 के आसपास रिटायरमेंट मानते हैं; दूसरे देशों की व्यवस्था अलग होती है।

बचत में क्या-क्या गिना जाता है? आमतौर पर रिटायरमेंट खाते जैसे 401(k), IRA और अन्य दीर्घकालिक निवेश — आपका इमरजेंसी फंड या घर की इक्विटी इसमें शामिल नहीं है।