यह कैलकुलेटर क्या करता है

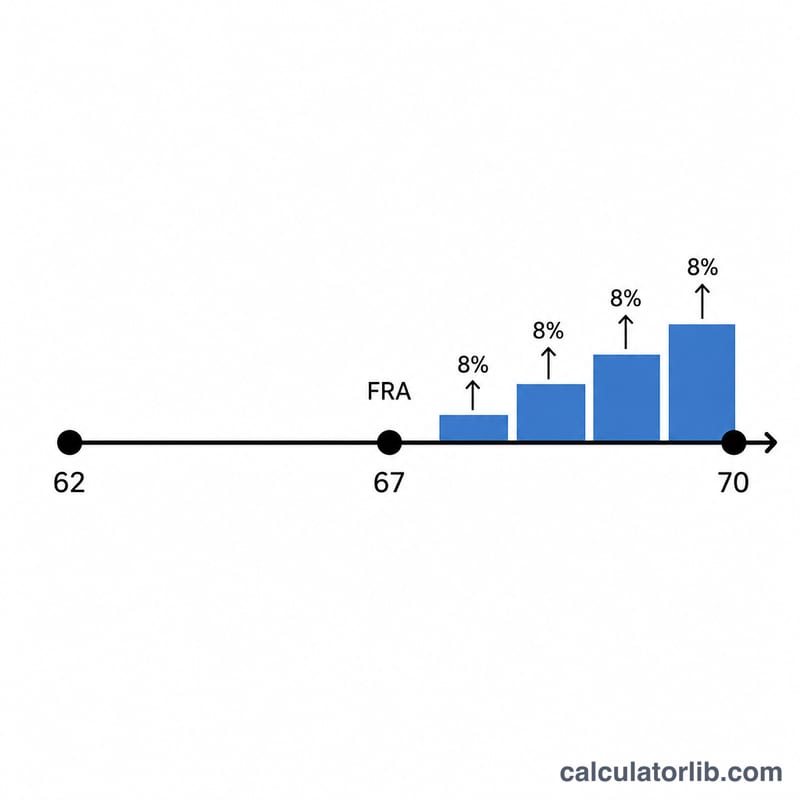

यह टूल संयुक्त राज्य अमेरिका के सोशल सिक्योरिटी सेवानिवृत्ति कार्यक्रम पर लागू होता है (ध्यान दें: यह एक अमेरिकी योजना है; भारत समेत दूसरे देशों के पेंशन व सेवानिवृत्ति नियम इससे अलग होते हैं)। यह अनुमान लगाता है कि अगर आप अपनी पूर्ण सेवानिवृत्ति उम्र (Full Retirement Age, FRA) के बाद दावा करना टालते हैं, तो आपका मासिक लाभ कितना बढ़ जाएगा। हर पूरे साल इंतज़ार करने पर — अधिकतम 70 साल की उम्र तक — सोशल सिक्योरिटी एडमिनिस्ट्रेशन आपके प्राइमरी इंश्योरेंस अमाउंट (PIA) का सालाना 8% के बराबर विलंबित सेवानिवृत्ति क्रेडिट (DRCs) जोड़ता है। 70 की उम्र पर क्रेडिट जुड़ना बंद हो जाता है, इसलिए उसके बाद और इंतज़ार करने से कोई फ़ायदा नहीं होता।

इसका इस्तेमाल कैसे करें

अपना PIA दर्ज करें (वह मासिक लाभ जो आपको FRA पर मिलेगा), अपनी पूर्ण सेवानिवृत्ति उम्र (1943 के बाद जन्मे ज़्यादातर लोगों के लिए 66 या 67), और वह उम्र जिस पर आप दावा शुरू करना चाहते हैं। कैलकुलेटर FRA के बाद टाले गए वर्षों, कुल क्रेडिट प्रतिशत और आपका बढ़ा हुआ मासिक लाभ निकाल देगा।

फ़ॉर्मूला समझें

मूल समीकरण है $$\text{Benefit} = \text{PIA} \times \left(1 + 0.08 \times \text{FRA के बाद टाले गए वर्ष}\right)$$। यहाँ 0.08 का मतलब है सालाना 8% क्रेडिट। अगर आप FRA से पहले दावा करते हैं, तो यह कैलकुलेटर क्रेडिट को शून्य पर रखता है (यह जल्दी दावा करने पर होने वाली कटौती की गणना नहीं करता)। 70 के बाद दावा करने को 70 ही माना जाता है, क्योंकि क्रेडिट वहीं रुक जाते हैं।

उदाहरण के साथ समझें

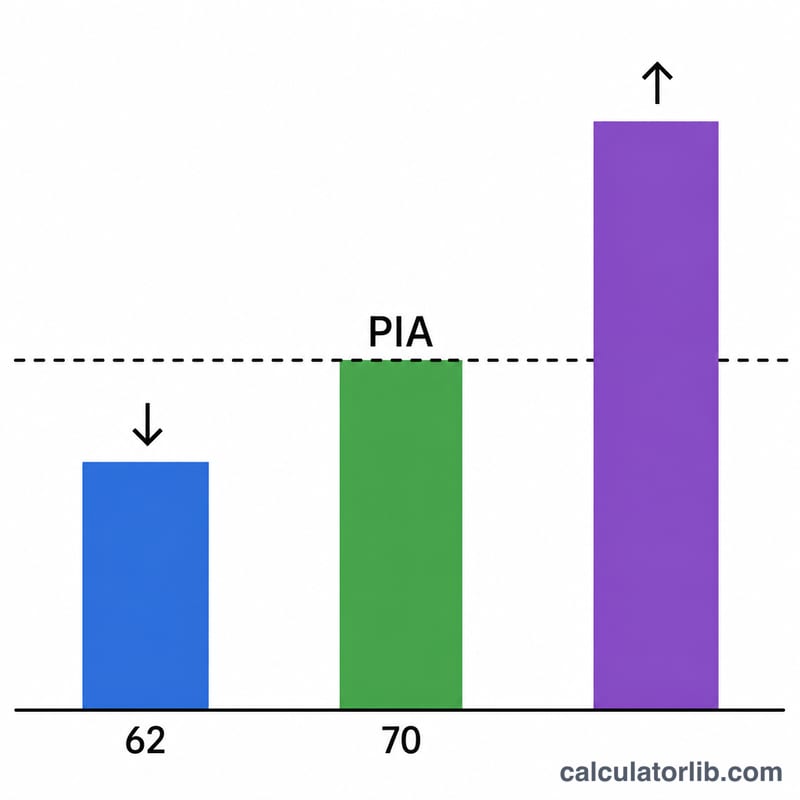

मान लीजिए आपका PIA $2,000 है, आपकी FRA 67 है, और आप 70 की उम्र तक दावा टालते हैं। यह 3 साल का विलंब हुआ, तो क्रेडिट होगा \(0.08 \times 3 = 0.24\) (24%)। आपका मासिक लाभ हो जाएगा $$\$2{,}000 \times 1.24 = \$2{,}480$$, यानी PIA से $480 प्रति माह ज़्यादा।

अक्सर पूछे जाने वाले सवाल

क्या 70 के बाद भी विलंबित क्रेडिट बढ़ते रहते हैं? नहीं। सालाना 8% का क्रेडिट 70 की उम्र पर रुक जाता है, इसलिए उससे ज़्यादा इंतज़ार करने का कोई लाभ नहीं।

क्रेडिट मासिक मिलते हैं या सालाना? असल में SSA हर महीने 1% का 2/3 हिस्सा (यानी सालाना 8%) जोड़ता है। यह कैलकुलेटर साफ़-सुथरे अनुमान के लिए पूरे-साल के विलंब का इस्तेमाल करता है; अधूरे साल के लिए क्रेडिट अनुपात में जुड़ते हैं।

क्या यह आधिकारिक आँकड़ा है? नहीं। यह केवल शैक्षिक अनुमान है। महंगाई समायोजन (COLA), कराधान और आय परीक्षण आपके वास्तविक लाभ को बदल सकते हैं — अपने व्यक्तिगत विवरण के लिए ssa.gov देखें।