Qué hace esta calculadora

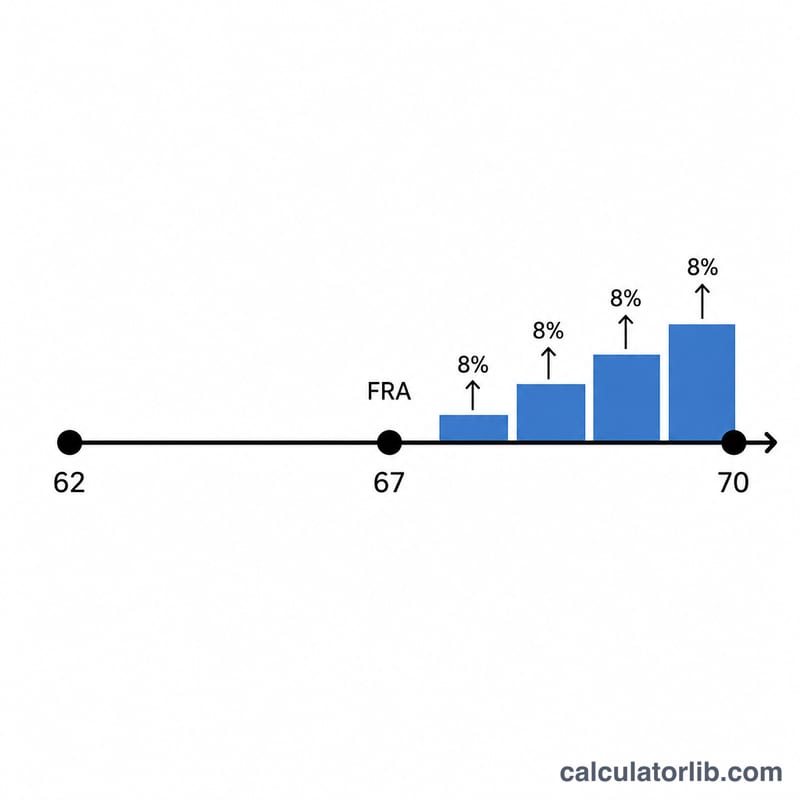

Esta herramienta está pensada para el programa de jubilación del Social Security de Estados Unidos. Estima cuánto aumenta tu pensión mensual si retrasas la solicitud más allá de tu Edad Plena de Jubilación (FRA, por sus siglas en inglés). Por cada año completo que esperas —hasta los 70 años— la Administración del Seguro Social (SSA) añade Créditos por Jubilación Aplazada (DRC) equivalentes al 8 % de tu Cantidad del Seguro Primario (PIA) cada año. Los créditos dejan de acumularse a los 70 años, así que esperar más tiempo no aporta ningún aumento adicional. Conviene recordar que se trata de un sistema estadounidense: si cotizas a la Seguridad Social de tu país, las reglas serán distintas.

Cómo usarla

Introduce tu PIA (la pensión mensual que recibirías al alcanzar la FRA), tu Edad Plena de Jubilación (66 o 67 años para la mayoría de las personas nacidas después de 1943) y la edad a la que piensas empezar a cobrar. La calculadora determina los años aplazados tras la FRA, el porcentaje total de créditos y tu pensión mensual incrementada.

La fórmula, explicada

La ecuación principal es $$\text{Pensión} = \text{PIA} \times \left(1 + 0{,}08 \times \text{añosAplazadosTrasFRA}\right)$$ El 0,08 representa el crédito anual del 8 %. Si solicitas la pensión antes de la FRA, esta calculadora fija el crédito en cero (no calcula las reducciones por cobro anticipado). Solicitarla después de los 70 se trata como si fueran los 70, ya que ahí se alcanza el tope de los créditos.

Ejemplo práctico

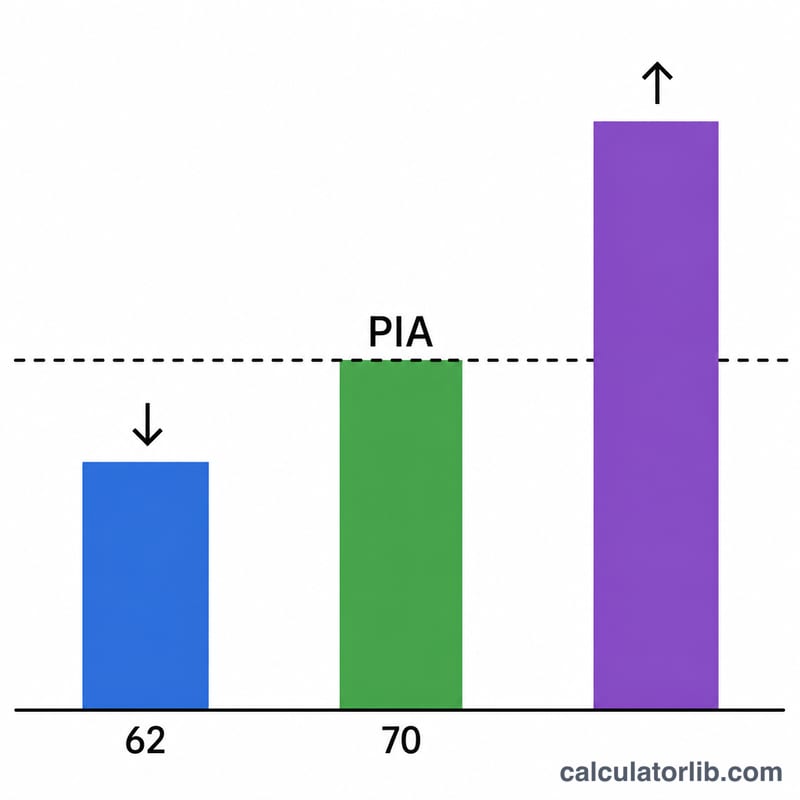

Imagina que tu PIA es de 2.000 $, tu FRA son 67 años y aplazas el cobro hasta los 70. Eso supone 3 años de retraso, así que el crédito es \(0{,}08 \times 3 = 0{,}24\) (24 %). Tu pensión mensual pasa a ser $$2.000\ \$ \times 1{,}24 = 2.480\ \$$$ es decir, 480 $ más al mes sobre la PIA.

Preguntas frecuentes

¿Los créditos siguen creciendo después de los 70? No. El crédito anual del 8 % se detiene a los 70 años, por lo que no hay ningún beneficio en esperar más.

¿Los créditos se aplican por mes o por año? En realidad, la SSA acredita 2/3 del 1 % al mes (un 8 % anual). Esta calculadora usa años completos de retraso para ofrecer una estimación clara; los años parciales se acumulan de forma proporcional.

¿Es una cifra oficial? No. Se trata de una estimación con fines educativos. Los ajustes por coste de vida, los impuestos y las pruebas de ingresos pueden modificar tu pensión real; consulta tu informe personalizado en ssa.gov.