這個試算器能做什麼

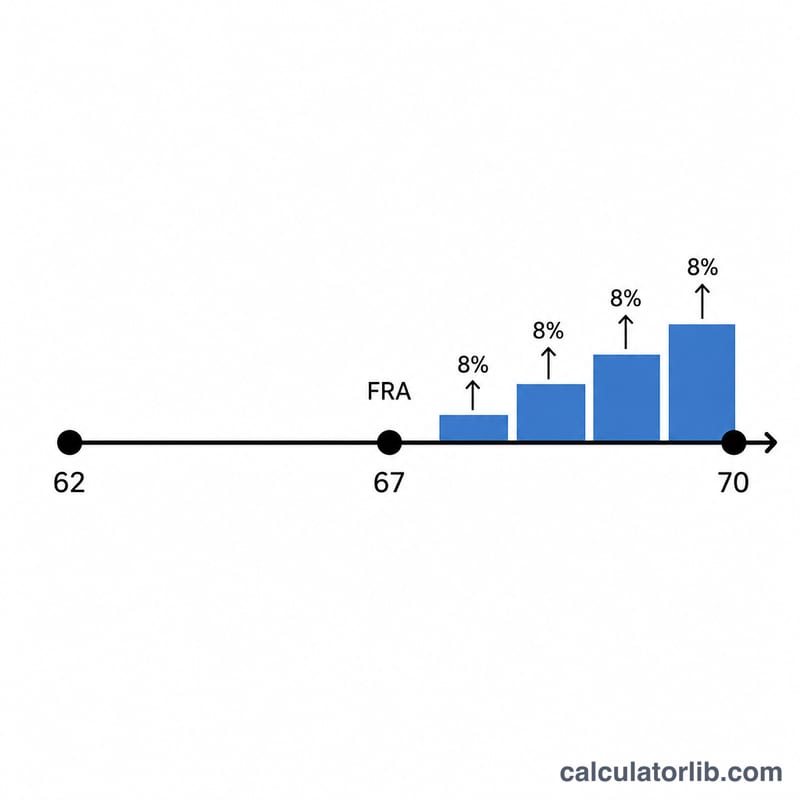

本工具適用於美國社會安全(Social Security)的退休金制度。它能估算如果你超過「完全退休年齡」(Full Retirement Age,簡稱 FRA)後才開始請領,每月退休金會增加多少。每多等滿一整年(最晚到 70 歲),社會安全署(SSA)就會以「延後退休加給」(Delayed Retirement Credits,DRC)的形式,按你的「主要保險金額」(Primary Insurance Amount,PIA)每年加計 8%。加給累積到 70 歲為止,再往後延也不會繼續增加。請注意:這是美國制度,台灣的勞保與國民年金有各自的請領規定,計算方式並不相同。

如何使用

輸入你的 PIA(也就是在 FRA 開始請領時可領到的每月金額)、你的完全退休年齡(1943 年後出生者多為 66 或 67 歲),以及你打算開始請領的年齡。試算器會算出 FRA 之後延後的年數、加給總百分比,以及調高後的每月退休金。

公式說明

核心公式為 $$\text{退休金} = \text{PIA} \times \left(1 + 0.08 \times \text{FRA 之後延後的年數}\right)$$ 其中 \(0.08\) 代表每年 8% 的加給。如果你在 FRA 之前就請領,本試算器會把加給設為零(不計算提前請領的減額)。超過 70 歲才請領一律以 70 歲計算,因為加給在此封頂。

實例試算

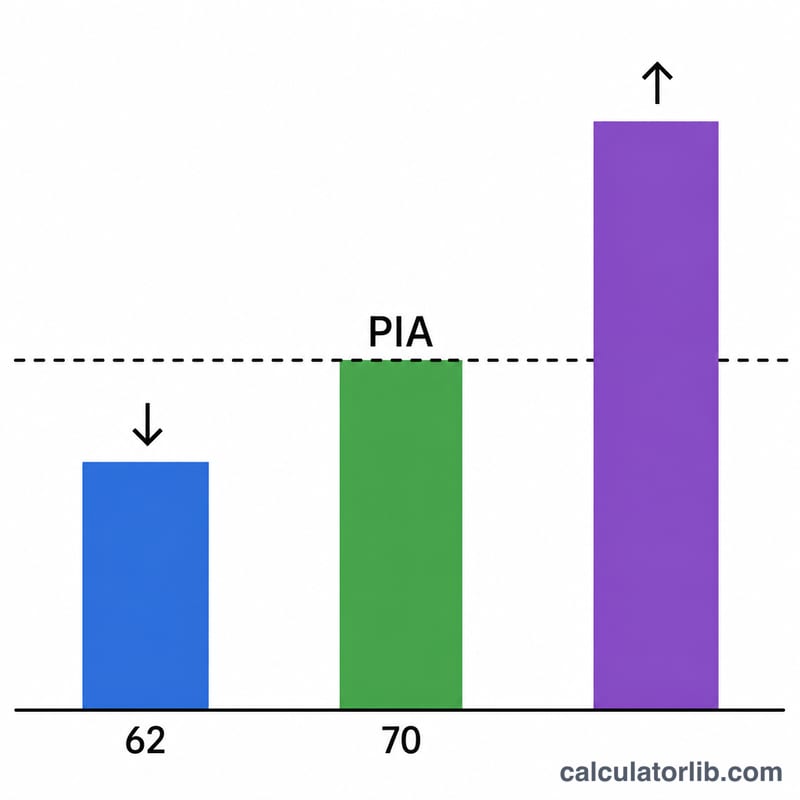

假設你的 PIA 為 $2,000、FRA 為 67 歲,並延後到 70 歲才請領。這代表延後了 3 年,加給為 \(0.08 \times 3 = 0.24\)(24%)。你的每月退休金將變成 $$\$2{,}000 \times 1.24 = \$2{,}480$$ 比原本的 PIA 每月多出 $480。

常見問題

過了 70 歲,延後加給還會繼續增加嗎?不會。每年 8% 的加給到 70 歲就停止累積,再等下去也沒有好處。

加給是按月還是按年計算?SSA 實際上是每月加計 1% 的 2/3(一年合計 8%)。本試算器為求簡潔,以整年延後來估算;不滿一年的部分則按比例累積。

這是官方數字嗎?不是。本結果僅供教育參考。生活成本調整(COLA)、課稅與收入測試(earnings test)都可能影響你實際領到的金額——請至 ssa.gov 查詢屬於你個人的對帳單。