この計算ツールでできること

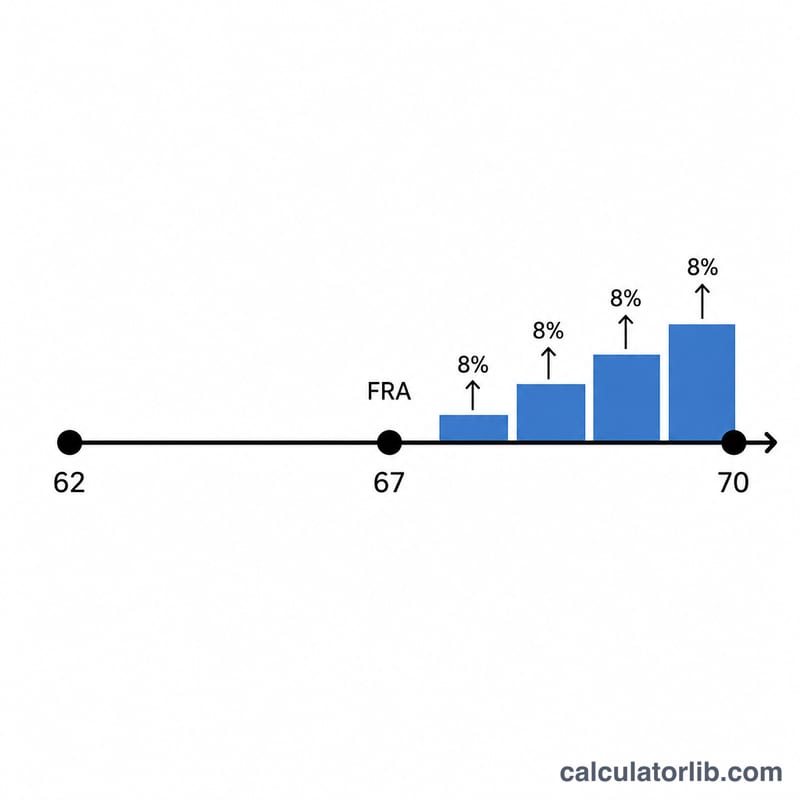

このツールは米国のソーシャルセキュリティ(Social Security)退職給付制度を対象としています(米国の公的年金制度であり、日本の公的年金制度とは別の仕組みです)。満額受給年齢(Full Retirement Age:FRA)を過ぎてから受給を開始した場合に、月々の給付額がどれだけ増えるかを試算します。FRA以降、受給開始を1年遅らせるごとに(最大70歳まで)、ソーシャルセキュリティ庁(SSA)が基本保険金額(Primary Insurance Amount:PIA)の年8%にあたる繰下げ受給加算(Delayed Retirement Credits:DRC)を上乗せします。加算は70歳で打ち切られるため、それ以降に遅らせてもさらなる増額はありません。

使い方

PIA(FRA時点で受け取れる月額給付)、満額受給年齢(FRA)(1943年以降生まれの多くの方は66歳または67歳)、受給を開始する予定の年齢を入力してください。FRA以降の繰下げ年数、合計の加算率、増額後の月額給付額が自動で計算されます。

計算式の解説

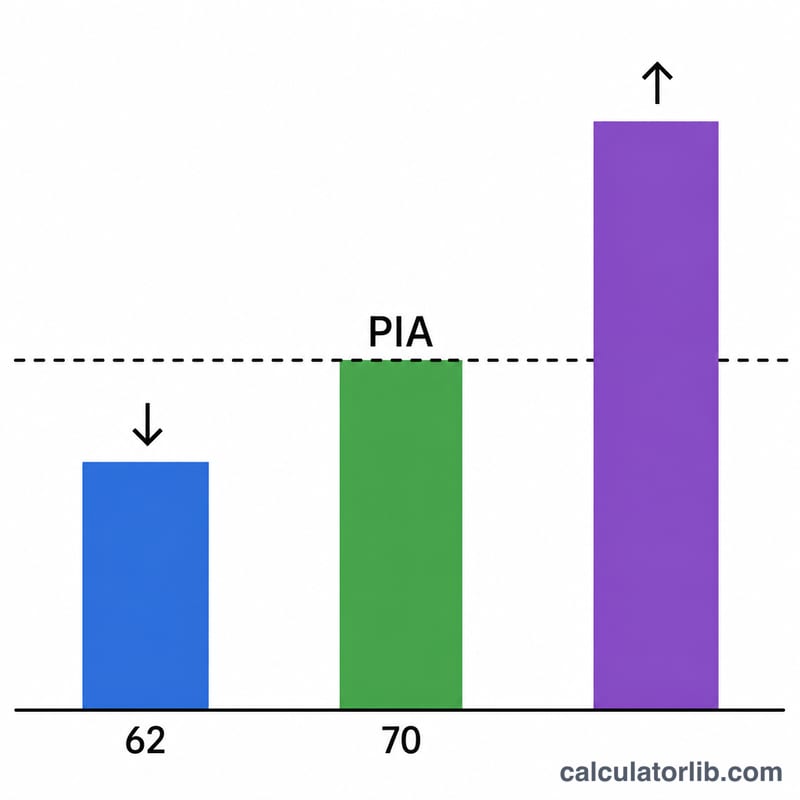

基本となる計算式は$$\text{Benefit} = \text{PIA} \times \left(1 + 0.08 \times n\right)$$です。\(0.08\)は年8%の加算を表します。ここで \(n\) はFRA以降の繰下げ年数で、次のように求めます。$$n = \max\!\left(0,\ \min\!\left(\text{Claim Age},\ 70\right) - \text{FRA}\right)$$FRAより前に受給を開始する場合、本ツールでは加算をゼロとして扱います(繰上げ受給による減額は計算しません)。70歳を超えて受給を開始する場合は、加算が70歳で上限に達するため70歳として計算します。

計算例

たとえばPIAが2,000ドル、FRAが67歳で、70歳まで繰り下げたとします。繰下げ年数は3年なので、加算率は \(0.08 \times 3 = 0.24\)(24%)になります。月額給付は $$2{,}000 \times 1.24 = 2{,}480$$ となり、PIAより月480ドル多く受け取れる計算です。

よくある質問

70歳を過ぎても加算は増え続けますか? いいえ。年8%の加算は70歳で打ち切られるため、それ以上待っても増額のメリットはありません。

加算は月単位ですか、それとも年単位ですか? SSAは実際には1か月あたり2/3の1%(年8%)を加算します。本ツールでは分かりやすさを優先して年単位の繰下げで計算していますが、実際には端数の月数も比例して加算されます。

これは公式な金額ですか? いいえ。これはあくまで参考用の試算です。生活費調整(COLA)、課税、収入テスト(earnings test)などにより実際の給付額は変わることがあります。ご自身の正確な見込み額は ssa.gov の個人別ステートメントでご確認ください。