यह कैलकुलेटर क्या करता है (सिर्फ़ अमेरिका के लिए)

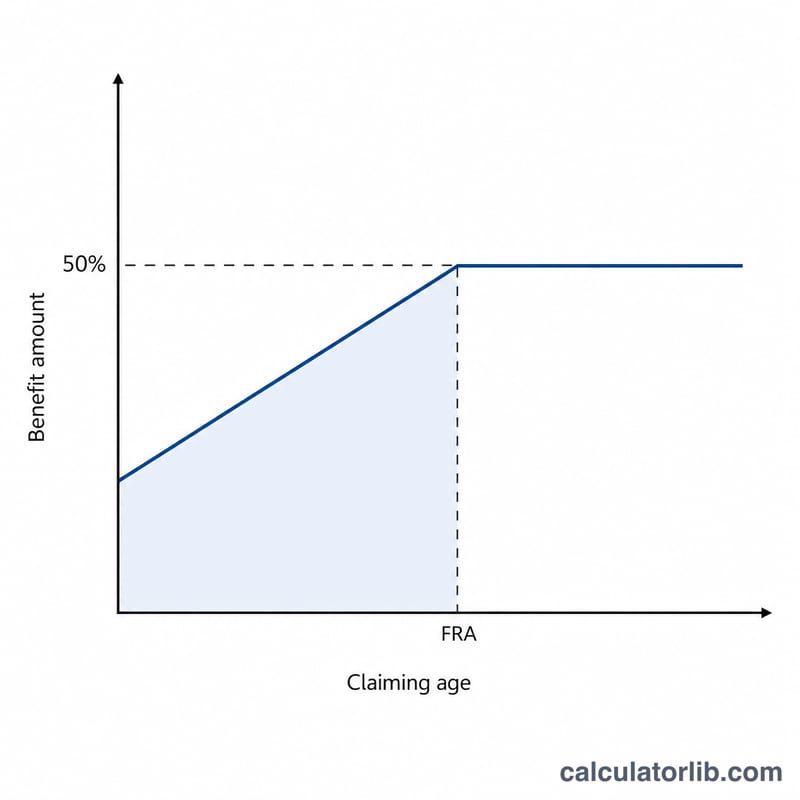

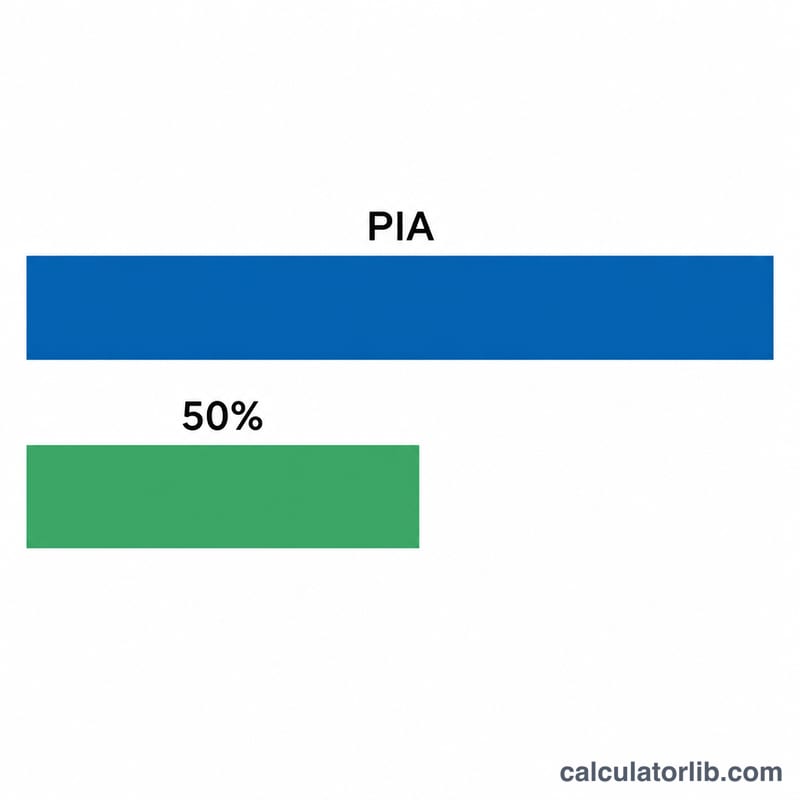

यह टूल अमेरिका के सोशल सिक्योरिटी एडमिनिस्ट्रेशन (SSA) के नियमों के तहत मिलने वाले सोशल सिक्योरिटी स्पाउसल बेनिफिट का अनुमान लगाता है। स्पाउसल बेनिफिट के ज़रिए पति या पत्नी अपने जीवनसाथी के कमाई रिकॉर्ड के आधार पर भुगतान पा सकते हैं। आपकी अपनी पूर्ण सेवानिवृत्ति आयु (FRA) पर अधिकतम स्पाउसल बेनिफिट कमाने वाले की प्राइमरी इंश्योरेंस अमाउंट (PIA) का 50% होता है — यानी वह मासिक राशि जो कमाने वाले को उसकी अपनी FRA पर मिलती। यहाँ दिए गए अनुमान SSA के मौजूदा कटौती नियमों पर आधारित हैं और यह मानकर चलते हैं कि कमाने वाला पहले ही आवेदन कर चुका है। ध्यान दें: यह पूरी तरह अमेरिकी प्रणाली पर आधारित है; भारत या अन्य देशों में सेवानिवृत्ति लाभ के नियम पूरी तरह अलग होते हैं।

इसका उपयोग कैसे करें

कमाने वाले का PIA (पूर्ण सेवानिवृत्ति आयु पर उसका मासिक लाभ) दर्ज करें, अपनी FRA चुनें (आपके जन्म वर्ष के अनुसार 66, 66½, या 67), और वह आयु दर्ज करें जिस पर आप दावा करने की योजना बना रहे हैं। कैलकुलेटर आपको आपका अनुमानित मासिक स्पाउसल बेनिफिट, बिना कटौती वाली 50% राशि, और जल्दी दावा करने पर होने वाली प्रतिशत कटौती बताएगा।

फ़ॉर्मूला समझें

बिना कटौती वाला स्पाउसल बेनिफिट होता है \(0.50 \times \text{PIA}\)। अगर आप अपनी FRA से पहले दावा करते हैं, तो SSA इसे शुरुआती 36 महीनों के लिए प्रति माह 1% का 25/36 भाग और उसके बाद के हर अतिरिक्त महीने के लिए प्रति माह 1% का 5/12 भाग घटा देता है। सेवानिवृत्ति लाभों के विपरीत, स्पाउसल बेनिफिट पर कोई विलंबित सेवानिवृत्ति क्रेडिट नहीं मिलता, इसलिए FRA के बाद दावा करने से यह नहीं बढ़ता।

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

उदाहरण से समझें

मान लीजिए कमाने वाले का PIA $2,000 है और आपकी FRA 67 है। पूरा स्पाउसल बेनिफिट होगा \(0.50 \times \$2{,}000 = \$1{,}000\)। अगर आप 64 की उम्र में दावा करते हैं, तो यह 36 महीने जल्दी है: कटौती \(= 36 \times \tfrac{25}{36}\% = 25\%\)। आपका लाभ $$\$1{,}000 \times \left(1 - 0.25\right) = \$750 \text{ प्रति माह}$$

अक्सर पूछे जाने वाले सवाल

क्या मुझे 50% से ज़्यादा मिल सकता है? नहीं। कमाने वाले के PIA का 50% ही अधिकतम है, जो केवल आपकी पूर्ण सेवानिवृत्ति आयु पर ही मिलता है।

क्या FRA के बाद इंतज़ार करना फ़ायदेमंद है? नहीं। स्पाउसल बेनिफिट पर विलंबित सेवानिवृत्ति क्रेडिट नहीं मिलता, इसलिए FRA के बाद दावा करने पर कोई बोनस नहीं है।

क्या यह बिल्कुल सटीक है? यह सिर्फ़ एक अनुमान है। आपका वास्तविक लाभ आपके अपने कार्य रिकॉर्ड, deemed filing नियमों, और SSA के आधिकारिक PIA पर निर्भर करता है। सटीक आंकड़ों के लिए SSA से पुष्टि करें।