यह कैलकुलेटर क्या करता है (सिर्फ़ अमेरिका के लिए)

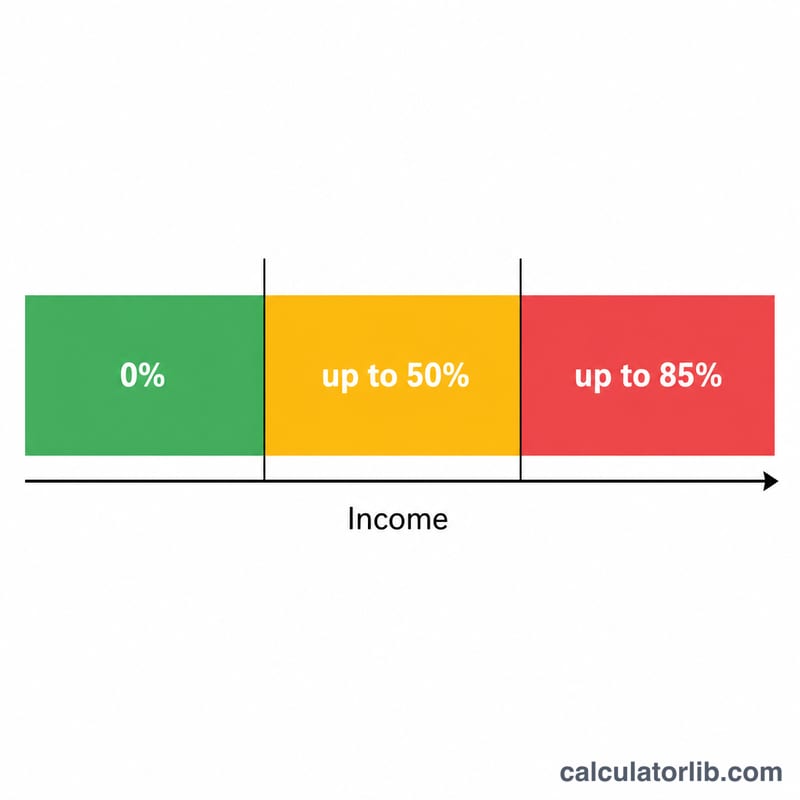

यह टूल अमेरिका के IRS नियमों को लागू करके अनुमान लगाता है कि आपके सोशल सिक्योरिटी रिटायरमेंट, सर्वाइवर या डिसेबिलिटी बेनिफिट्स का कितना हिस्सा आपकी फेडरल टैक्सेबल इनकम में जुड़ेगा। आपकी कुल आय के आधार पर आपके बेनिफिट्स का 0% से लेकर अधिकतम 85% तक टैक्स लग सकता है। इसमें इस्तेमाल होने वाली सीमाएं (सिंगल फाइलर के लिए $25,000/$34,000 और मैरिड फाइलिंग जॉइंटली के लिए $32,000/$44,000) फेडरल कानून तय करता है और ये महंगाई के साथ नहीं बदलतीं, इसलिए मौजूदा टैक्स वर्षों पर भी यही लागू होती हैं। ध्यान दें कि इसमें राज्य (state) के टैक्स शामिल नहीं हैं। (अगर आप भारत में रहते हैं तो यह टूल आप पर सीधे लागू नहीं होता — यह पूरी तरह अमेरिकी फेडरल टैक्स प्रणाली के लिए है।)

इसका इस्तेमाल कैसे करें

अपने सालाना सोशल सिक्योरिटी बेनिफिट्स डालें, फिर अपनी बाकी आय (बेनिफिट्स को छोड़कर आपकी एडजस्टेड ग्रॉस इनकम — वेतन, पेंशन, IRA से निकासी, डिविडेंड वगैरह), और कोई भी टैक्स-फ़्री ब्याज जैसे म्युनिसिपल बॉन्ड से होने वाली आय। अपना फाइलिंग स्टेटस चुनें और कैलकुलेटर आपको टैक्स योग्य डॉलर राशि, बेनिफिट्स का टैक्स योग्य प्रतिशत और आपकी प्रॉविजनल (कंबाइंड) इनकम बता देगा।

फॉर्मूला समझें

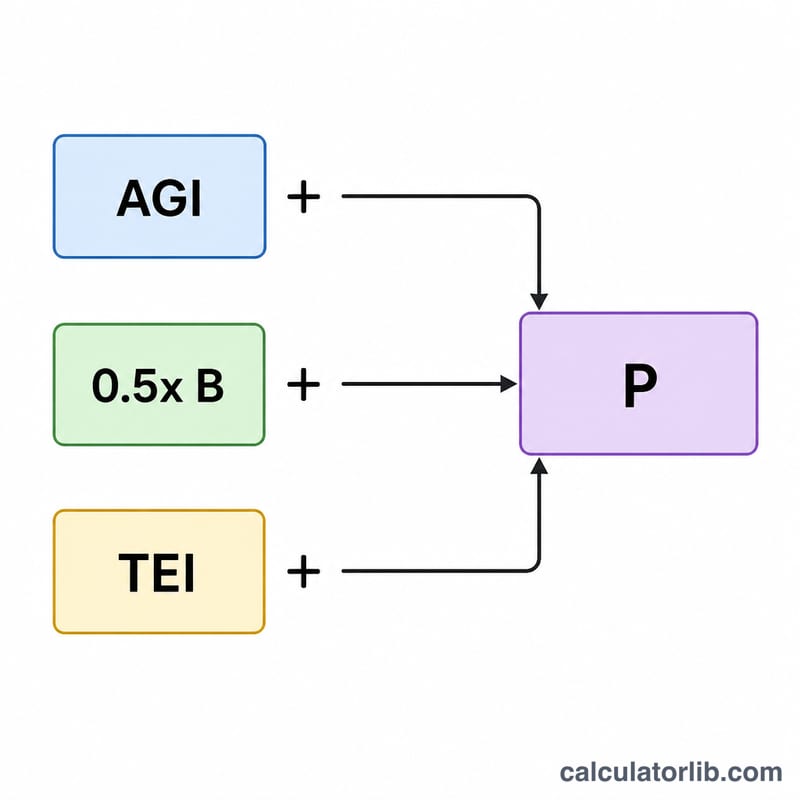

सबसे पहले, प्रॉविजनल इनकम = बाकी आय + टैक्स-फ़्री ब्याज + आपके बेनिफिट्स का आधा हिस्सा। अगर प्रॉविजनल इनकम बेस सीमा से कम है, तो आपके किसी भी बेनिफिट पर टैक्स नहीं लगता। बेस और ऊपरी सीमा के बीच, बेनिफिट्स का 50% तक टैक्स योग्य हो जाता है। ऊपरी सीमा के पार जाने पर यह राशि अधिकतम 85% तक पहुंच जाती है, जिसकी गणना इस तरह होती है — ऊपरी सीमा से अधिक राशि का 85% जोड़ें, और उसमें सीमा-अंतर के 50% या बेनिफिट्स के 50% में से जो छोटा हो उसे जोड़ें — कुल मिलाकर यह बेनिफिट्स के 85% से ज़्यादा नहीं हो सकता।

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

उदाहरण के साथ समझें

मान लीजिए एक सिंगल फाइलर को $20,000 बेनिफिट्स मिलते हैं, उसकी बाकी आय $40,000 है और कोई टैक्स-फ़्री ब्याज नहीं है। प्रॉविजनल इनकम = \(40{,}000 + 0 + 10{,}000 = 50{,}000\), जो $34,000 की ऊपरी सीमा से अधिक है। अधिक राशि = \(50{,}000 - 34{,}000 = 16{,}000\), यानी \(0.85 \times 16{,}000 = 13{,}600\)। अब इसमें जोड़ें \(0.5 \times (34{,}000 - 25{,}000) = 4{,}500\) या \(0.5 \times 20{,}000 = 10{,}000\) में से जो छोटा हो, यानी $4,500। अस्थायी राशि = $18,100, लेकिन 85% की सीमा = \(0.85 \times 20{,}000 = 17{,}000\) है, इसलिए टैक्स योग्य बेनिफिट्स = $17,000 (85%)।

अक्सर पूछे जाने वाले सवाल

क्या 85% ही अधिकतम है जिस पर टैक्स लग सकता है? हां — आपके सोशल सिक्योरिटी बेनिफिट्स पर अधिकतम 85% तक ही फेडरल इनकम टैक्स लगता है।

क्या इसमें राज्य के टैक्स शामिल हैं? नहीं। कुछ राज्य बेनिफिट्स पर अलग से टैक्स लगाते हैं; यह टूल सिर्फ़ फेडरल गणना को कवर करता है।

"बाकी आय" में क्या-क्या गिना जाता है? मूल रूप से सोशल सिक्योरिटी जोड़ने से पहले की आपकी AGI: वेतन, स्व-रोज़गार से आय, पेंशन, टैक्स योग्य IRA/401(k) निकासी, ब्याज, डिविडेंड और कैपिटल गेन्स।