Công Cụ Này Làm Gì (Chỉ Áp Dụng Cho Mỹ)

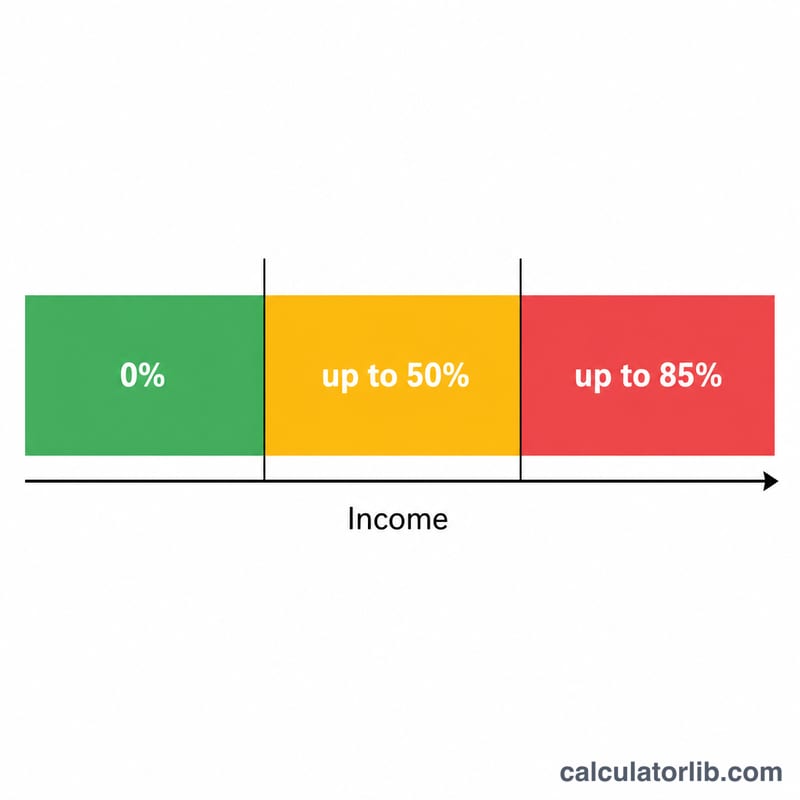

Công cụ này áp dụng quy tắc của Sở Thuế Vụ Mỹ (IRS) để ước tính bao nhiêu phần phúc lợi An Sinh Xã Hội — bao gồm phúc lợi hưu trí, phúc lợi cho thân nhân còn sống (survivor) hoặc phúc lợi khuyết tật — sẽ được tính vào thu nhập chịu thuế liên bang của bạn. Tùy theo tổng thu nhập, từ 0% đến tối đa 85% phúc lợi của bạn có thể bị đánh thuế. Các ngưỡng được dùng (25.000 USD/34.000 USD đối với người khai thuế độc thân và 32.000 USD/44.000 USD đối với vợ chồng khai chung) do luật liên bang ấn định và không được điều chỉnh theo lạm phát, nên áp dụng cho các năm thuế hiện hành. Lưu ý: đây là quy định riêng của Mỹ; thuế cấp tiểu bang không được tính ở đây, và Việt Nam không có cơ chế tương đương trực tiếp.

Cách Sử Dụng

Nhập tổng phúc lợi An Sinh Xã Hội hằng năm, các khoản thu nhập khác của bạn (tức tổng thu nhập điều chỉnh AGI không bao gồm phúc lợi — như tiền lương, lương hưu, tiền rút từ IRA, cổ tức, v.v.) và mọi khoản tiền lãi miễn thuế chẳng hạn như thu nhập từ trái phiếu đô thị (municipal bond). Chọn tình trạng khai thuế của bạn, và công cụ sẽ trả về số tiền phúc lợi chịu thuế, tỷ lệ phần trăm phúc lợi bị đánh thuế, cùng thu nhập tạm tính (kết hợp) của bạn.

Giải Thích Công Thức

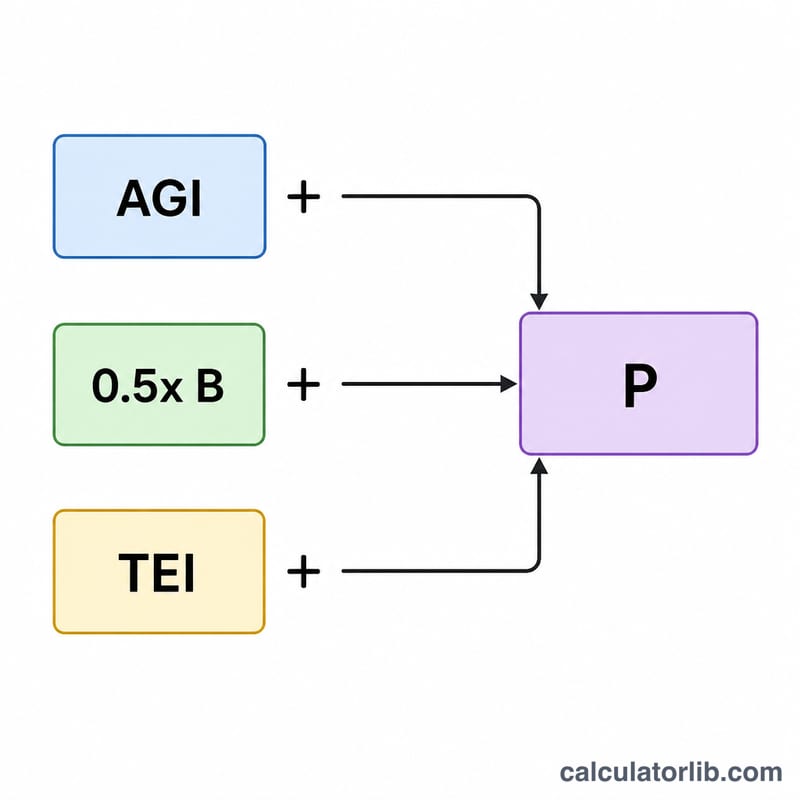

Trước tiên, thu nhập tạm tính = thu nhập khác + tiền lãi miễn thuế + một nửa phúc lợi của bạn. Nếu thu nhập tạm tính thấp hơn ngưỡng cơ sở, sẽ không có phần phúc lợi nào bị đánh thuế. Khi nằm giữa ngưỡng cơ sở và ngưỡng trên, tối đa 50% phúc lợi trở thành chịu thuế. Vượt quá ngưỡng trên, mức này nhảy lên tối đa 85% phúc lợi, được tính bằng 85% phần vượt quá ngưỡng trên cộng với giá trị nhỏ hơn giữa 50% khoảng cách hai ngưỡng và 50% phúc lợi — và bị giới hạn ở mức 85% tổng phúc lợi.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$$$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

Ví Dụ Minh Họa

Một người khai thuế độc thân nhận 20.000 USD phúc lợi với 40.000 USD thu nhập khác và không có tiền lãi miễn thuế. Thu nhập tạm tính = \(40.000 + 0 + 10.000 = 50.000\) USD, cao hơn ngưỡng trên 34.000 USD. Phần vượt = \(50.000 - 34.000 = 16.000\) USD, nên \(0{,}85 \times 16.000 = 13.600\) USD. Cộng thêm giá trị nhỏ hơn giữa \(0{,}5 \times (34.000 - 25.000) = 4.500\) USD và \(0{,}5 \times 20.000 = 10.000\) USD, tức 4.500 USD. Kết quả tạm tính = 18.100 USD, nhưng mức giới hạn 85% = \(0{,}85 \times 20.000 = 17.000\) USD, vậy nên phúc lợi chịu thuế = 17.000 USD (85%).

Câu Hỏi Thường Gặp

85% có phải là mức tối đa bị đánh thuế không? Đúng vậy — tối đa chỉ 85% phúc lợi An Sinh Xã Hội của bạn từng phải chịu thuế thu nhập liên bang.

Công cụ này có bao gồm thuế tiểu bang không? Không. Một số ít tiểu bang đánh thuế phúc lợi riêng; công cụ này chỉ tính phần thuế liên bang.

"Thu nhập khác" gồm những gì? Về cơ bản là AGI của bạn trước khi cộng thêm An Sinh Xã Hội: tiền lương, thu nhập tự doanh, lương hưu, khoản rút chịu thuế từ IRA/401(k), tiền lãi, cổ tức và lãi vốn.