Máy Tính Thuế Quà Tặng Mỹ là gì?

Công cụ này chỉ áp dụng cho thuế quà tặng liên bang của Hoa Kỳ (US federal gift tax). Nó ước tính số thuế quà tặng liên bang (nếu có) mà người tặng có thể phải nộp sau khi áp dụng mức miễn trừ quà tặng hàng năm và mức miễn trừ trọn đời thống nhất. Các giá trị mặc định phản ánh số liệu năm 2025 (miễn trừ hàng năm 19.000 USD cho mỗi người nhận, miễn trừ trọn đời 13,99 triệu USD, thuế suất tối đa 40%); bạn có thể thay đổi để tính cho các năm thuế khác hoặc cho trường hợp đã từng tặng quà trước đó. Lưu ý đây là ước tính, không phải tư vấn thuế — hãy tham khảo kế toán viên công chứng (CPA) hoặc cơ quan thuế IRS để khai báo (Mẫu 709). Nếu bạn ở Việt Nam, quy định về quà tặng và thuế thu nhập cá nhân hoàn toàn khác, nên công cụ này chỉ hữu ích khi bạn có liên quan đến hệ thống thuế Mỹ.

Cách sử dụng

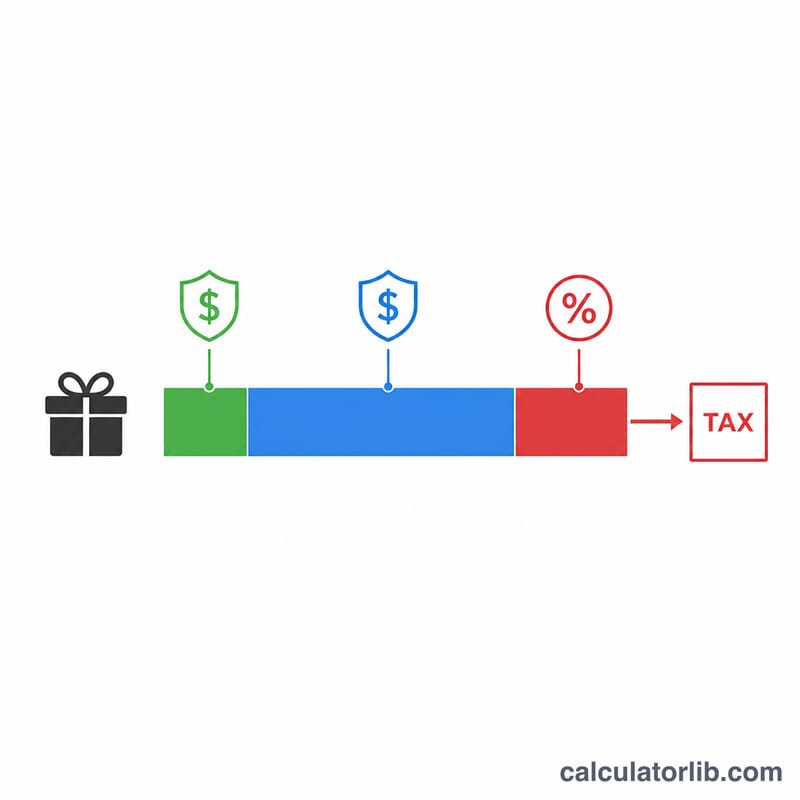

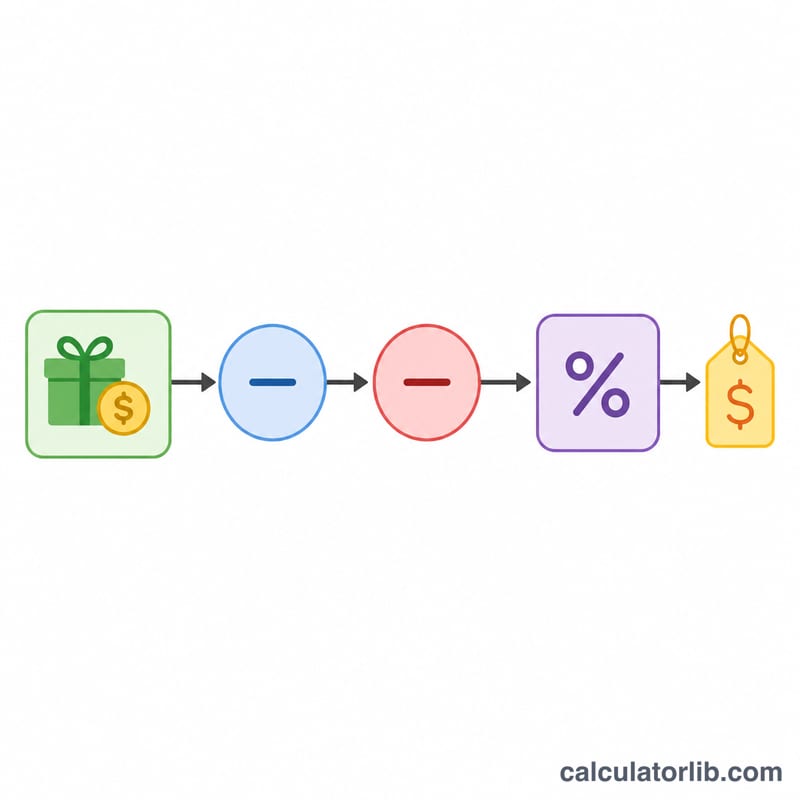

Nhập giá trị quà tặng, mức miễn trừ hàng năm áp dụng cho người nhận đó, tổng các khoản quà tặng chịu thuế trọn đời mà bạn đã sử dụng trước đây (phần này làm giảm mức miễn trừ còn lại), mức miễn trừ trọn đời và thuế suất tối đa. Máy tính sẽ trừ mức miễn trừ hàng năm trước, sau đó áp dụng phần miễn trừ trọn đời còn lại, và chỉ đánh thuế phần vượt quá những khoản đó.

Giải thích công thức

Đầu tiên, quà tặng chịu thuế bằng giá trị quà tặng trừ đi mức miễn trừ hàng năm (không bao giờ nhỏ hơn không). Tiếp theo, mức miễn trừ trọn đời còn lại bằng tổng miễn trừ trừ đi phần đã sử dụng cho các quà tặng trước. Giá trị nhỏ hơn giữa quà tặng chịu thuế và mức miễn trừ còn lại sẽ được "áp dụng" để che chắn phần đó khỏi thuế. Phần quà tặng chịu thuế còn lại sẽ được nhân với thuế suất.

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Giả sử bạn tặng 50.000 USD cho một người, mức miễn trừ hàng năm là 19.000 USD, bạn chưa dùng đồng nào trong mức miễn trừ trọn đời 13.990.000 USD, và thuế suất là 40%. Quà tặng chịu thuế = \(50.000 \text{ USD} - 19.000 \text{ USD} = 31.000 \text{ USD}\). Vì 31.000 USD được mức miễn trừ còn lại che chắn hoàn toàn, nên phần miễn trừ áp dụng là 31.000 USD, số tiền thực sự chịu thuế là 0 USD, và thuế phải nộp là 0 USD — dù thông thường bạn vẫn cần nộp Mẫu 709 để khai báo.

Câu hỏi thường gặp

Người nhận có phải nộp thuế không? Không. Thuế quà tặng của Mỹ nói chung thuộc trách nhiệm của người tặng.

Mức miễn trừ hàng năm là gì? Đó là số tiền bạn có thể tặng cho mỗi người nhận trong mỗi năm mà không phát sinh thuế quà tặng và thường không cần khai báo.

Khi nào mới thực sự phải nộp thuế? Chỉ khi tổng các quà tặng chịu thuế tích lũy của bạn đã dùng hết mức miễn trừ trọn đời; khi đó phần quà tặng vượt quá mức này sẽ bị đánh thuế lên đến 40%.