ABD Hediye Vergisi Hesaplayıcı nedir?

Bu araç yalnızca Amerika Birleşik Devletleri federal hediye vergisi için geçerlidir. Bir bağışçının yıllık hediye istisnasını ve birleşik ömür boyu muafiyeti uyguladıktan sonra ne kadar (varsa) federal hediye vergisi ödemesi gerekebileceğini tahmin eder. Türkiye'de hediye/bağışlar farklı bir sistem olan veraset ve intikal vergisine tabidir; dolayısıyla bu hesaplayıcı yalnızca ABD'ye bağlı durumlar (örneğin ABD vatandaşı veya ABD'de mukim bağışçılar) için anlamlıdır. Varsayılan değerler 2025 rakamlarını yansıtır (alıcı başına yıllık istisna 19.000 $, ömür boyu muafiyet 13,99 milyon $, üst oran %40); başka vergi yılları veya önceki hediye durumları için bu değerleri değiştirebilirsiniz. Bu bir tahmindir, vergi danışmanlığı değildir — beyan (Form 709) için bir mali müşavire veya IRS'e danışın.

Nasıl kullanılır?

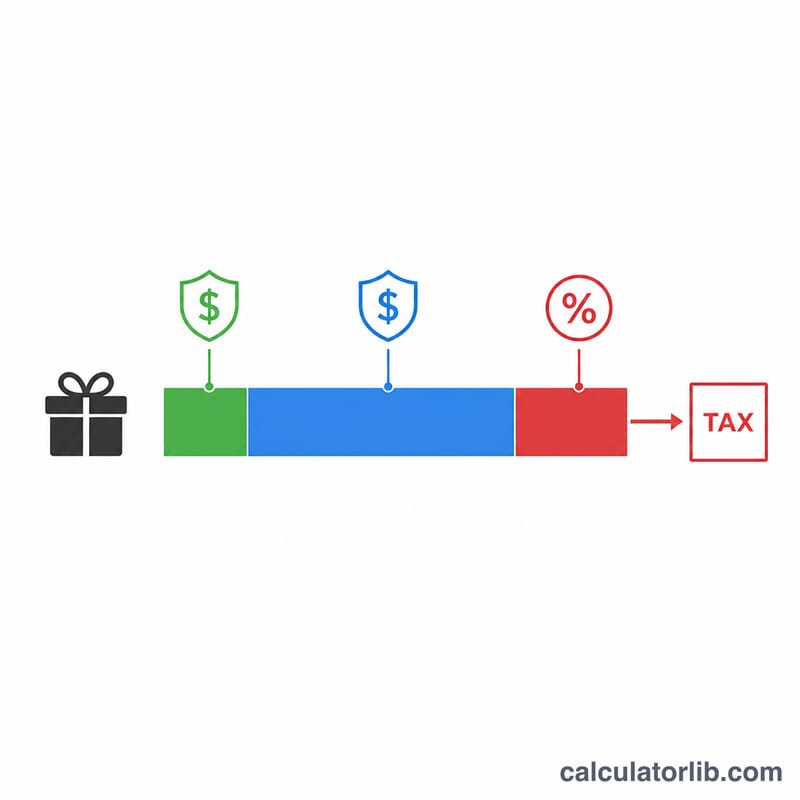

Hediye tutarını, o alıcı için geçerli yıllık istisnayı, daha önce yaptığınız ve kalan muafiyetinizi azaltan ömür boyu vergilendirilebilir hediyeleri, ömür boyu muafiyet tutarını ve üst vergi oranını girin. Hesaplayıcı önce yıllık istisnayı düşer, ardından elinizde kalan ömür boyu muafiyeti uygular ve yalnızca bunun ötesindeki tutarı vergilendirir.

Formül açıklaması

İlk olarak, vergilendirilebilir hediye, hediye tutarından yıllık istisnanın çıkarılmasıyla bulunur (asla sıfırın altına inmez). Ardından kalan ömür boyu muafiyetiniz, toplam muafiyetten daha önce kullanılan hediyelerin düşülmesiyle hesaplanır. Vergilendirilebilir hediye ile kalan muafiyetten hangisi daha küçükse o "uygulanır" ve bu kısmı vergiden korur. Geriye kalan vergilendirilebilir hediye ise vergi oranıyla çarpılır.

$$\begin{gathered} \text{Vergi} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Oran \%}}{100} \\[1.5em] \text{burada}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Hediye} - \text{Yıllık İstisna},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Ömür Boyu Muafiyet} - \text{Önceki Hediyeler},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

Örnek hesaplama

Diyelim ki tek bir kişiye 50.000 $ hediye ediyorsunuz, yıllık istisna 19.000 $, 13.990.000 $'lık ömür boyu muafiyetinizden 0 $ kullanmışsınız ve oran %40. Vergilendirilebilir hediye = \(50.000\ \$ - 19.000\ \$ = 31.000\ \$\). 31.000 $ tamamen mevcut muafiyetle karşılandığı için uygulanan muafiyet 31.000 $, fiilen vergilendirilen tutar 0 $ ve ödenecek vergi 0 $ olur — yine de bunu bildirmek için genellikle Form 709 gereklidir.

Sıkça Sorulan Sorular

Vergiyi alıcı mı öder? Hayır. ABD hediye vergisi genellikle bağışçının sorumluluğundadır.

Yıllık istisna nedir? Her yıl her alıcıya hediye vergisi sonucu doğurmadan ve genellikle beyan gerektirmeden verebileceğiniz tutardır.

Vergi gerçekte ne zaman ödenir? Yalnızca toplam vergilendirilebilir hediyeleriniz ömür boyu muafiyetinizi tükettikten sonra; bunun üzerindeki hediyeler %40'a kadar vergilendirilir.