Qu'est-ce que le calculateur de gift tax américaine ?

Cet outil concerne exclusivement la gift tax fédérale des États-Unis. Aux États-Unis, les donations sont soumises à un impôt fédéral (la « gift tax ») dont les règles diffèrent largement du régime français des droits de donation. Le calculateur estime le montant de gift tax fédérale qu'un donateur pourrait devoir, le cas échéant, après application de l'exclusion annuelle et de l'exonération unifiée à vie. Les valeurs par défaut reprennent les chiffres 2025 (exclusion annuelle de 19 000 $ par bénéficiaire, exonération à vie de 13,99 millions de dollars, taux maximal de 40 %) ; vous pouvez les modifier pour d'autres années fiscales ou pour tenir compte de donations antérieures. Il s'agit d'une estimation et non d'un conseil fiscal : pour toute déclaration (formulaire 709), rapprochez-vous d'un expert-comptable (CPA) ou de l'IRS. Si vous résidez en France, sachez que ce sont les règles françaises des droits de mutation qui s'appliquent à vos donations.

Comment l'utiliser

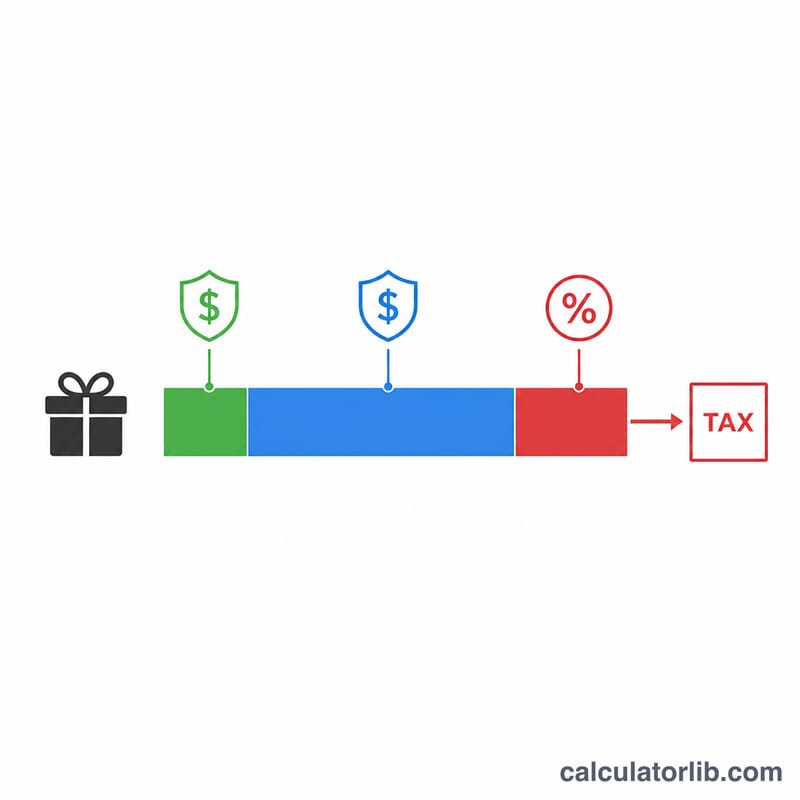

Saisissez le montant de la donation, l'exclusion annuelle applicable à ce bénéficiaire, le total des donations imposables déjà effectuées au cours de votre vie (qui réduisent l'exonération restante), le montant de l'exonération à vie et le taux d'imposition maximal. Le calculateur déduit d'abord l'exclusion annuelle, applique ensuite l'exonération à vie qu'il vous reste, puis n'impose que la part qui dépasse ces deux abattements.

La formule expliquée

Dans un premier temps, la donation imposable correspond au montant de la donation diminué de l'exclusion annuelle (jamais inférieur à zéro). Ensuite, votre exonération à vie restante équivaut à l'exonération totale moins les donations déjà imputées. La plus petite valeur entre la donation imposable et l'exonération restante est « appliquée » et met cette part à l'abri de l'impôt. Le solde éventuel de la donation imposable est enfin multiplié par le taux d'imposition.

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

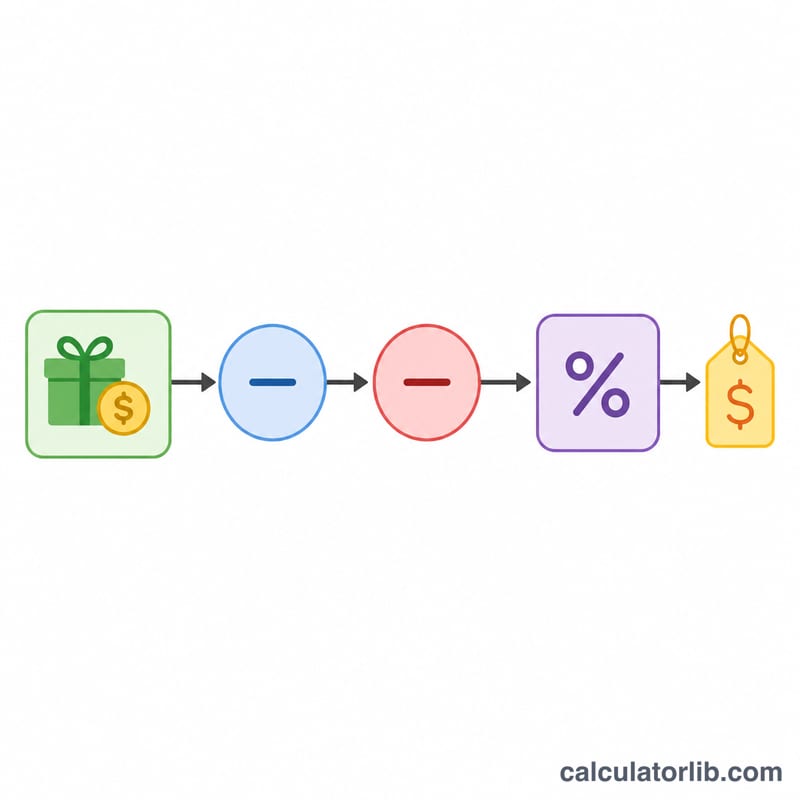

Exemple chiffré

Imaginons que vous donniez 50 000 $ à une même personne, que l'exclusion annuelle soit de 19 000 $, que vous n'ayez utilisé aucune part (0 $) de votre exonération à vie de 13 990 000 $ et que le taux soit de 40 %. Donation imposable = \(50\,000\ \$ - 19\,000\ \$ = 31\,000\ \$\). Comme ces 31 000 $ sont intégralement couverts par l'exonération disponible, l'exonération appliquée est de 31 000 $, le montant réellement imposé est de 0 $ et l'impôt dû s'élève à 0 $ — même si le formulaire 709 reste généralement obligatoire pour déclarer la donation.

Questions fréquentes

Est-ce le bénéficiaire qui paie l'impôt ? Non. Aux États-Unis, la gift tax incombe en principe au donateur (contrairement à la France, où ce sont généralement les droits qui pèsent sur le bénéficiaire).

Qu'est-ce que l'exclusion annuelle ? Il s'agit du montant que vous pouvez offrir chaque année à chaque bénéficiaire sans aucune conséquence en matière de gift tax, et le plus souvent sans obligation déclarative.

Quand l'impôt est-il réellement dû ? Uniquement lorsque le cumul de vos donations imposables a épuisé votre exonération à vie ; les donations qui la dépassent sont alors imposées jusqu'à 40 %.