Qu'est-ce que la Additional Medicare Tax ?

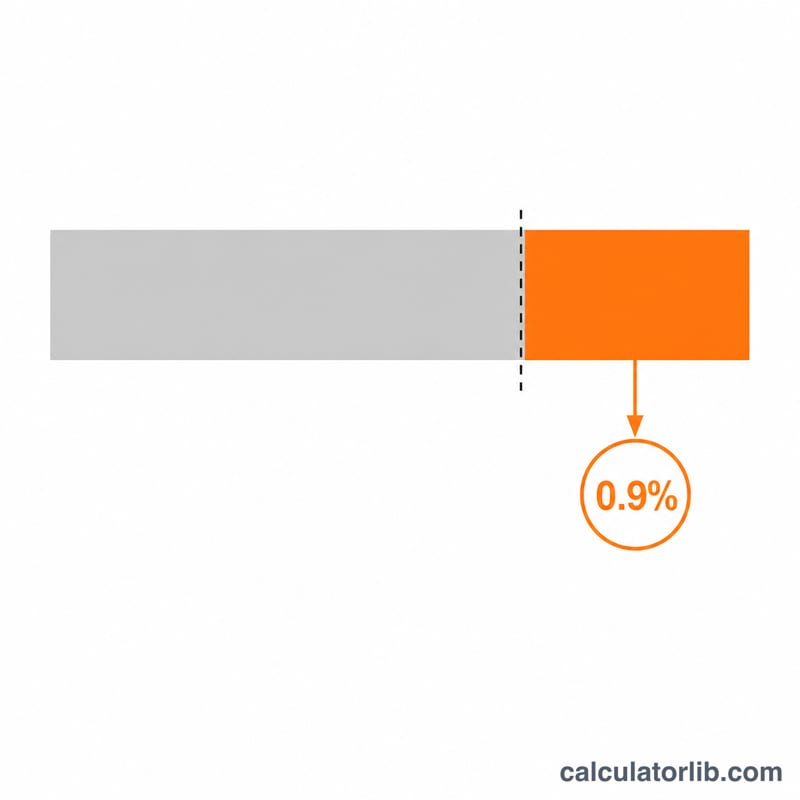

Ce calculateur concerne les États-Unis. La Additional Medicare Tax est un prélèvement de 0,9 % instauré par l'Affordable Care Act qui s'applique aux salaires soumis à Medicare, à la rémunération relevant du Railroad Retirement (RRTA) et aux revenus d'activité indépendante dépassant certains seuils. Elle est acquittée par le salarié ou le travailleur indépendant, en plus de la cotisation Medicare classique de 1,45 %. À noter : ces seuils sont fixés par la loi et ne sont pas indexés sur l'inflation. Il s'agit d'un dispositif propre au système fiscal américain ; aucun équivalent direct n'existe en France, où les cotisations sociales obéissent à des règles distinctes.

Les seuils de déclaration depuis 2023

Le seuil de revenus au-delà duquel s'applique le taux de 0,9 % dépend de votre statut fiscal auprès de l'IRS : déclaration conjointe des époux (Married Filing Jointly) 250 000 $ ; célibataire, chef de famille (Head of Household) ou veuf(ve) admissible (Qualifying Widow(er)) 200 000 $ ; déclaration séparée des époux (Married Filing Separately) 125 000 $. Saisissez le total de vos salaires soumis à Medicare (case 5 de votre formulaire W-2) et choisissez votre statut pour obtenir une estimation de la surtaxe.

Comment utiliser ce calculateur

1. Sélectionnez votre statut fiscal. 2. Saisissez le total de vos salaires soumis à Medicare ou votre revenu net d'activité indépendante. L'outil soustrait le seuil applicable, applique le taux de 0,9 % à la partie excédentaire et affiche le montant de la surtaxe due.

La formule

Le calcul est simple :

$$\text{Surtaxe} = \max(0;\ \text{Salaires} - \text{Seuil}) \times 0{,}009$$La fonction max(0 ; ...) garantit qu'aucune taxe supplémentaire n'est due si votre revenu est inférieur ou égal au seuil.

Exemple chiffré

Un contribuable célibataire perçoit 300 000 $ de salaires soumis à Medicare. Le seuil étant de 200 000 $, la partie excédentaire s'élève à 100 000 $. La surtaxe est donc de

$$100\,000\ \$ \times 0{,}009 = \mathbf{900\ \$}$$FAQ

Mon employeur effectue-t-il la retenue ? Les employeurs doivent retenir le taux de 0,9 % sur tout salaire supérieur à 200 000 $, quel que soit le statut fiscal. Les couples mariés ou les personnes cumulant plusieurs emplois peuvent donc devoir un montant plus ou moins élevé au moment de la déclaration.

Les salaires et les revenus d'indépendant sont-ils additionnés ? Oui : pour le calcul du seuil, l'IRS les combine, mais les salaires sont pris en compte en premier. Cet outil fournit une estimation simplifiée à partir d'un seul type de revenu.

Est-ce identique au Net Investment Income Tax ? Non. Le NIIT de 3,8 % est une taxe distincte portant sur les revenus de placement ; ce taux de 0,9 % ne s'applique qu'aux revenus du travail.