Qu'est-ce que le calculateur du Besoin de Financement Externe (AFN) ?

La méthode AFN (« Additional Funds Needed », ou besoin de financement externe) permet d'estimer le montant de financement externe qu'une entreprise doit lever pour accompagner une hausse prévue de ses ventes. Lorsque le chiffre d'affaires progresse, l'entreprise a généralement besoin de davantage d'actifs (stocks, créances clients, équipements). Une partie de cette croissance s'autofinance grâce aux passifs spontanés (comme les dettes fournisseurs) et aux bénéfices mis en réserve, mais tout déficit restant doit être couvert par de nouvelles dettes ou par l'émission de capitaux propres. Ce calculateur chiffre précisément ce déficit.

Comment l'utiliser

Saisissez votre chiffre d'affaires actuel (période de référence), votre chiffre d'affaires prévu pour la période suivante, vos actifs et passifs spontanés (ceux qui augmentent naturellement avec les ventes), votre marge nette en pourcentage, ainsi que votre taux de rétention (la part des bénéfices conservée plutôt que distribuée en dividendes). Le calculateur affiche l'AFN accompagné de chacune de ses composantes, afin que vous compreniez ce qui influence réellement le résultat.

La formule expliquée

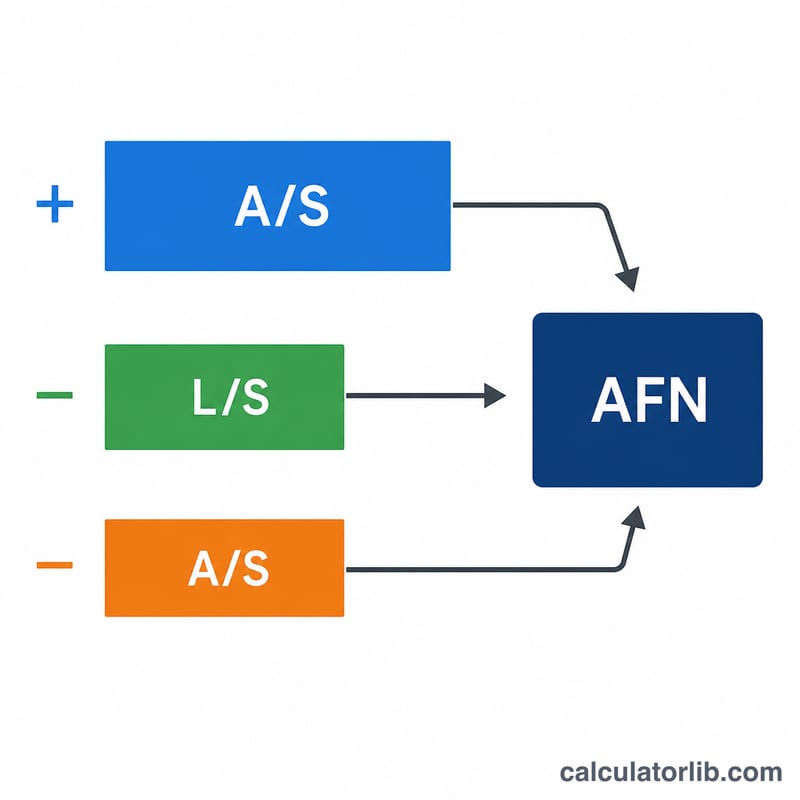

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ où \(A/S\) est le ratio actifs/ventes, \(L/S\) le ratio passifs spontanés/ventes, \(\Delta S\) la variation des ventes, \(PM\) la marge nette, \(S_1\) le chiffre d'affaires prévu et \(RR\) le taux de rétention. Le premier terme correspond à la croissance d'actifs nécessaire, le deuxième au financement automatique apporté par les passifs, et le troisième aux ressources générées en interne et conservées dans l'entreprise.

Exemple chiffré

Chiffre d'affaires actuel de 200 000 $, prévu à 300 000 $ (\(\Delta S = 100\,000\,\$\)), actifs de 100 000 $, passifs de 10 000 $, marge nette de 5 %, taux de rétention de 60 %. Augmentation des actifs $$= \frac{100\,000}{200\,000} \times 100\,000 = 50\,000\,\$$$ Augmentation des passifs $$= \frac{10\,000}{200\,000} \times 100\,000 = 5\,000\,\$$$ Bénéfices mis en réserve $$= 0{,}05 \times 300\,000 \times 0{,}60 = 9\,000\,\$$$ $$\text{AFN} = 50\,000 - 5\,000 - 9\,000 = \mathbf{36\,000\,\$}$$

Interpréter Votre Résultat AFN

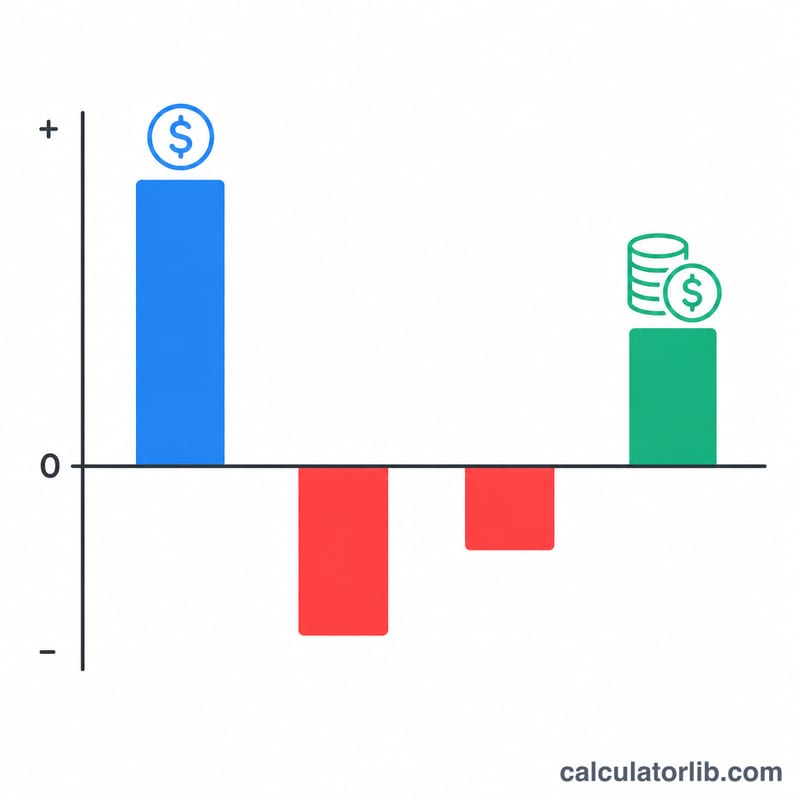

Le signe du chiffre AFN vous indique si la croissance projetée peut être financée à partir des ressources internes de l'entreprise ou si elle nécessite des fonds externes.

- AFN Positif signifie que les actifs requis pour soutenir des ventes plus élevées dépassent les fonds générés spontanément par les passifs et par les bénéfices non distribués. C'est un écart de financement externe qui doit être comblé avec de la dette nouvelle, des capitaux propres nouveaux, ou une combinaison des deux — le modèle identifie la taille de l'écart mais ne prescrit pas comment le combler.

- AFN Zéro signifie que les passifs spontanés plus les bénéfices non distribués couvrent exactement la nouvelle exigence d'actifs. La croissance est, en effet, auto-financée à cette combinaison de paramètres.

- AFN Négatif indique un surplus de financement : les fonds générés en interne dépassent largement les besoins en actifs pour la croissance. Le surplus pourrait être utilisé pour réduire la dette, augmenter les dividendes, constituer des réserves de trésorerie, ou financer d'autres investissements.

Gardez les hypothèses du modèle à l'esprit lors de la lecture du chiffre. L'équation AFN de base suppose que les ratios d'actifs et de passifs spontanés restent constants lorsque les ventes changent (une relation linéaire), et que les actifs fixes fonctionnent à pleine capacité afin qu'ils doivent croître au rythme des ventes. Si l'entreprise dispose d'une capacité excédentaire, la vraie exigence d'actifs — et donc l'AFN — sera inférieure à ce que la formule suggère. L'équation suppose également une marge bénéficiaire stable et un taux de distribution de dividendes stable, de sorte que le terme des bénéfices non distribués n'évolue qu'avec les ventes projetées.

L'AFN est une estimation de planification, et non un plan de financement précis. Il dimensionne l'écart de financement afin que vous puissiez entamer une analyse plus détaillée de la structure du capital, du calendrier, et du coût du capital. Ceci est une information éducative générale, non un conseil financier personnalisé.

Termes et Variables Clés

- Actifs Spontanés (\(A\))

- Les actifs qui augmentent plus ou moins automatiquement lorsque les ventes augmentent — généralement la trésorerie, les créances clients, les stocks, et les actifs fixes fonctionnant à pleine capacité. Ce sont les actifs inclus dans le ratio \(A/S_0\).

- Passifs Spontanés (\(L\))

- Les passifs qui croissent automatiquement avec les ventes sans une décision de financement explicite, principalement les dettes fournisseurs et les salaires et taxes courus. Ils fournissent un financement « gratuit » qui réduit le montant qui doit être levé en externe.

- Ratio A/S (Intensité d'Actifs)

- Les actifs spontanés divisés par les ventes actuelles, \(A/S_0\). Il mesure combien de dollars d'actifs sont nécessaires pour soutenir chaque dollar de ventes. En multipliant par \(\Delta S\), on obtient les nouveaux actifs requis pour la croissance.

- Ratio L/S

- Les passifs spontanés divisés par les ventes actuelles, \(L/S_0\). En multipliant par \(\Delta S\), on obtient le financement spontané automatiquement fourni lorsque les ventes augmentent.

- Variation des Ventes (\(\Delta S\))

- Les ventes projetées moins les ventes actuelles, \(S_1 - S_0\). C'est l'augmentation absolue du chiffre d'affaires que l'entreprise doit financer.

- Marge Bénéficiaire Nette (\(M\))

- Le revenu net en fraction des ventes, saisi en pourcentage et converti avec \(M = \text{Marge}\%/100\). Il détermine combien de profit chaque dollar de ventes projetées génère.

- Ventes Projetées (\(S_1\))

- Le niveau de ventes attendu pour la période de prévision. Il détermine à la fois la variation des ventes et le montant des bénéfices non distribués générés, \(M \cdot S_1 \cdot b\).

- Ratio de Rétention (Taux de Réinvestissement) (\(b\))

- La fraction du revenu net conservée dans l'entreprise plutôt que distribuée sous forme de dividendes, saisie en pourcentage et convertie avec \(b = \text{TReinv}\%/100\). Elle est égale à 1 moins le ratio de distribution de dividendes.

- Fonds Additionnels Nécessaires (AFN)

- Le financement externe requis pour soutenir la croissance des ventes projetées, après prise en compte des passifs spontanés et des bénéfices non distribués. Une valeur positive est un écart de financement ; une valeur négative est un surplus.

FAQ

Que signifie un AFN négatif ? Un AFN négatif indique que les ressources générées en interne et les passifs spontanés couvrent largement la croissance des actifs : l'entreprise dégage un excédent de financement.

Que sont les actifs et passifs spontanés ? Ce sont les postes du bilan qui évoluent en proportion directe avec les ventes, comme les stocks, les créances clients et les dettes fournisseurs. Les dettes à long terme et les capitaux propres ne sont pas spontanés.

Le taux de rétention est-il identique au taux de réinvestissement ? Oui : il équivaut à 1 moins le taux de distribution des dividendes, et représente la fraction du bénéfice réinvestie dans l'entreprise.