外部調達必要額(AFN)計算ツールとは?

外部調達必要額(AFN:Additional Funds Needed)法は、見込まれる売上増加を支えるために企業が新たに調達すべき外部資金の額を見積もる手法です。売上が伸びると、通常は在庫・売掛金・設備などの資産を増やす必要があります。その増加分の一部は、買掛金などの「自然増負債」や内部留保によって自己充当されますが、それでも足りない不足分は新規の借入(負債)または増資(資本)でまかなわなければなりません。この計算ツールは、その不足額を数値で明らかにします。

使い方

現在(基準期)の売上高、次期の予想売上高、売上に連動して自然に増える「自然増資産」と「自然増負債」、純利益率(%)、そして内部留保率(利益のうち配当に回さず社内に残す割合)を入力してください。計算ツールはAFNに加えて各構成要素も表示するため、数値を動かしている要因がひと目でわかります。

計算式の解説

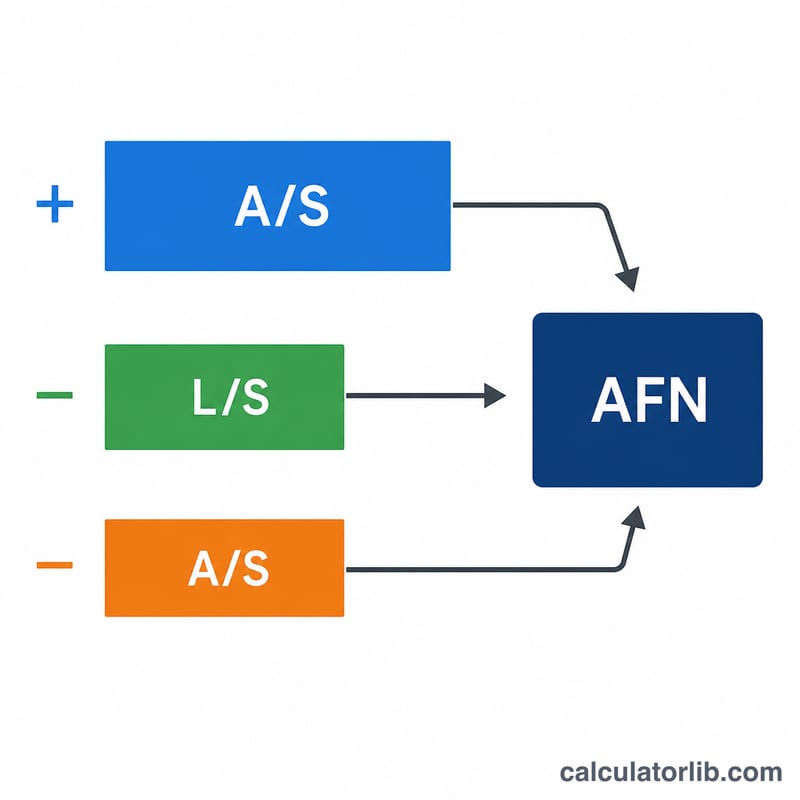

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ ここで \(A/S\) は資産÷売上高の比率、\(L/S\) は自然増負債÷売上高の比率、\(\Delta S\) は売上高の増加額、\(PM\) は純利益率、\(S_1\) は予想売上高、\(RR\) は内部留保率を表します。第1項は必要となる資産増加額、第2項は負債によって自動的にまかなわれる資金、第3項は社内に留保される自己資金(内部留保)です。

計算例

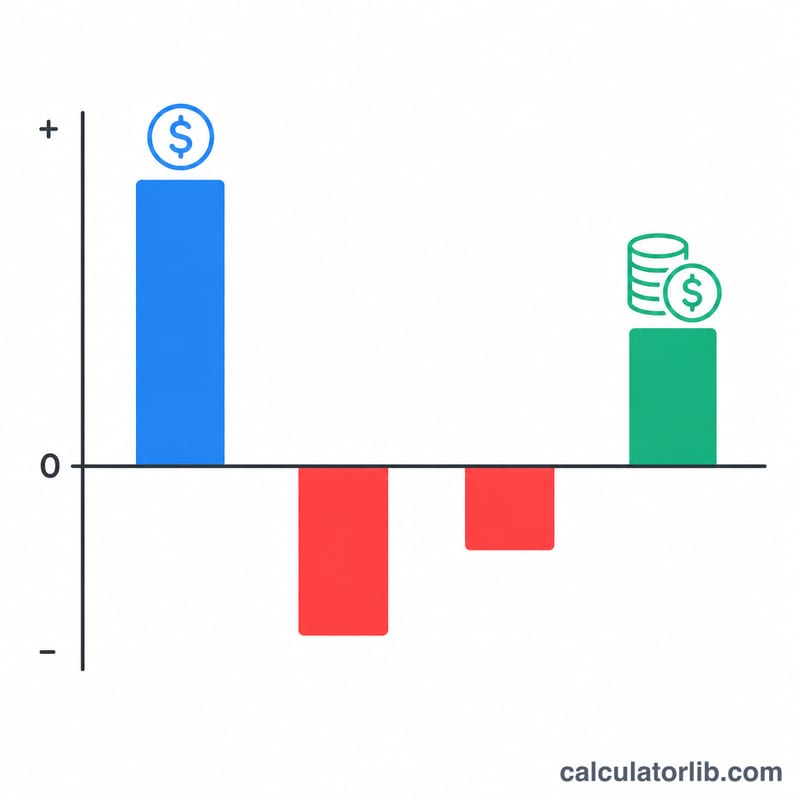

現在の売上高 200,000ドル、予想売上高 300,000ドル(\(\Delta S = 100{,}000\)ドル)、資産 100,000ドル、負債 10,000ドル、純利益率 5%、内部留保率 60%の場合。資産増加額 $$= \left(\frac{100{,}000}{200{,}000}\right) \times 100{,}000 = 50{,}000 \text{ドル}$$ 負債増加額 $$= \left(\frac{10{,}000}{200{,}000}\right) \times 100{,}000 = 5{,}000 \text{ドル}$$ 内部留保 $$= 0.05 \times 300{,}000 \times 0.60 = 9{,}000 \text{ドル}$$ よって $$\text{AFN} = 50{,}000 - 5{,}000 - 9{,}000 = \mathbf{36{,}000 \text{ドル}}$$

AFN結果の解釈

AFN数字の符号は、予想される成長が事業内から資金調達できるか、それとも外部資金が必要かを示します。

- 正のAFNは、売上高の増加を支えるために必要な資産が、負債と留保利益によって自発的に生成される資金を上回ることを意味します。これは外部融資ギャップであり、新規借入、新規資本金、またはその両方の組み合わせで埋める必要があります。このモデルはギャップの規模を特定しますが、埋める方法は規定しません。

- ゼロAFNは、自発的負債と留保利益が新しい資産要件をちょうど満たしていることを意味します。成長は、事実上、この入力値の組み合わせで自己資金調達されています。

- 負のAFNは融資余剰を示します。内部生成資金は成長の資産ニーズを上回っています。余剰金は負債の返済、配当金の増加、現金の構築、または他の投資の資金調達に使用できます。

数字を読むときは、モデルの前提を念頭に置いてください。基本的なAFN式は、販売量の変化に伴い資産と自発的負債の比率が一定のままであること(線形関係)、および固定資産が完全生産能力で運用されているため販売量に応じて増加する必要があることを想定しています。会社が余剰生産能力を持っている場合、真の資産要件(したがってAFN)は数式が示唆するよりも小さくなります。また、この式は安定した利益率と安定した配当支払いを想定しているため、留保利益の項目は予想販売量にのみ移動します。

AFNは計画見積もりであり、正確な融資計画ではありません。資本構成、タイミング、および資本コストについてより詳細な分析を開始できるように、資金調達ギャップを規模化します。これは一般的な教育情報であり、個人向けの財務アドバイスではありません。

主要用語および変数

- 自発的資産 (\(A\))

- 販売量の増加に伴い、より多くまたはより少なく自動的に増加する資産 — 通常は現金、売掛金、在庫、および完全生産能力で運用されている固定資産。これらは\(A/S_0\)比率に含まれる資産です。

- 自発的負債 (\(L\))

- 明示的な融資決定なしに販売量とともに自動的に増加する負債(主に買掛金と未払い給与および税金)。これらは外部から調達する必要がある金額を減らす「無料」資金を提供します。

- A/S比率(資産集約度)

- 自発的資産を現在の販売量で割ったもの、\(A/S_0\)。これは販売量の1ドルを支えるために必要な資産の金額(ドル)を測定します。\(\Delta S\)を掛けると、成長のために必要な新規資産が得られます。

- L/S比率

- 自発的負債を現在の販売量で割ったもの、\(L/S_0\)。\(\Delta S\)を掛けると、販売量の増加に伴い自動的に供給される自発的融資が得られます。

- 販売量の変化 (\(\Delta S\))

- 予想販売量から現在の販売量を引いたもの、\(S_1 - S_0\)。これは企業が資金調達する必要がある収益の絶対的な増加です。

- 純利益率 (\(M\))

- 販売量に対する純利益の割合(パーセンテージとして入力され、\(M = \text{PM}\%/100\)で変換されます)。これは予想販売量の各ドルが生成する利益の量を決定します。

- 予想販売量 (\(S_1\))

- 予測期間の予想販売量。これは販売量の変化と生成される留保利益の量\(M \cdot S_1 \cdot b\)の両方を左右します。

- 留保(組入)比率 (\(b\))

- 配当金として支払われるのではなく事業内に保持される純利益の割合(パーセンテージとして入力され、\(b = \text{RR}\%/100\)で変換されます)。これは配当支払い比率の1から引いた値に等しいです。

- 追加資金必要額(AFN)

- 自発的負債と留保利益を考慮した後、予想販売量成長を支えるために必要な外部融資。正の値は資金調達ギャップです。負の値は余剰です。

よくある質問(FAQ)

AFNがマイナスになったら? AFNがマイナスの場合は、内部で生み出した資金と自然増負債だけで資産の増加を十分にまかなえることを意味します。つまり資金が余っている(余剰)状態です。

「自然増資産」「自然増負債」とは? 在庫・売掛金・買掛金のように、売上高にほぼ比例して増減する貸借対照表の項目を指します。長期借入金や資本(株主資本)は自然増には含まれません。

内部留保率は「再投資率(plowback ratio)」と同じ? はい、同じです。1から配当性向を引いた値で、利益のうち再投資に回される割合を表します。なお、各国の会計・税制ルールは異なるため、適用の際は自国の制度に照らしてご確認ください。