¿Qué es la calculadora de Fondos Adicionales Necesarios (AFN)?

El método de Fondos Adicionales Necesarios (AFN, por sus siglas en inglés) estima cuánto financiamiento externo debe conseguir una empresa para sostener un aumento previsto en sus ventas. Cuando las ventas crecen, la empresa normalmente necesita más activos (inventarios, cuentas por cobrar, equipos). Una parte de ese crecimiento se financia sola a través de pasivos espontáneos (como las cuentas por pagar) y de las utilidades retenidas, pero cualquier brecha restante debe cubrirse con nueva deuda o nuevo capital. Esta calculadora cuantifica esa brecha.

Cómo usarla

Introduce tus ventas actuales (base), tus ventas proyectadas para el próximo periodo, tus activos espontáneos y tus pasivos espontáneos (aquellos que crecen de forma natural con las ventas), tu margen de utilidad neta en porcentaje y tu tasa de retención (la porción de las utilidades que se reinvierte en lugar de repartirse como dividendos). La calculadora te devuelve el AFN junto con cada componente, para que veas con claridad qué impulsa el resultado.

La fórmula explicada

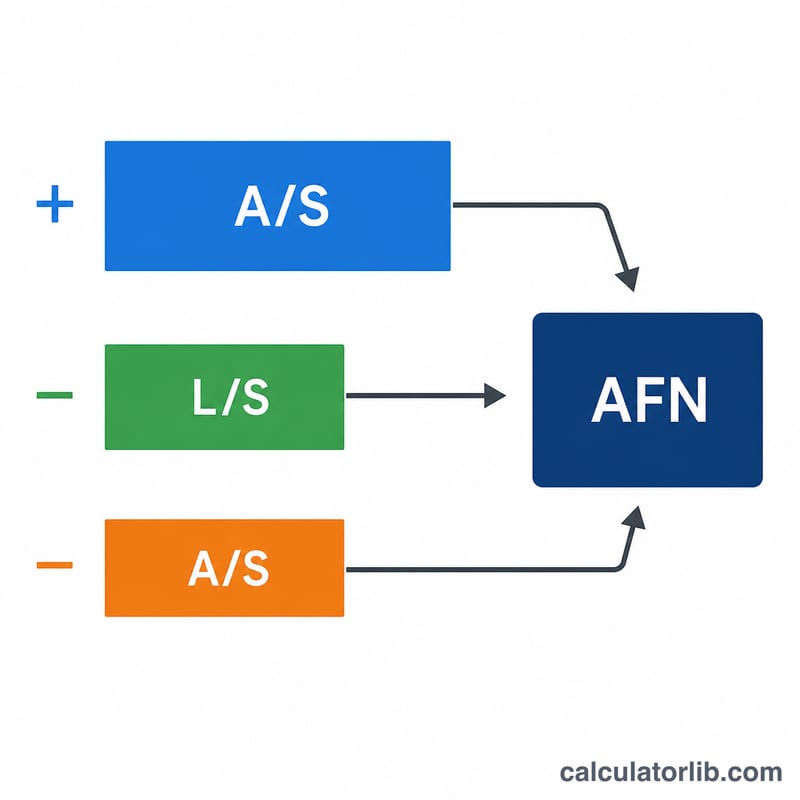

$$\text{AFN} = \frac{A}{V}\cdot\Delta V - \frac{P}{V}\cdot\Delta V - (MU \times V_1 \times TR)$$ donde \(A/V\) es la razón activos-ventas, \(P/V\) es la razón de pasivos espontáneos sobre ventas, \(\Delta V\) es el cambio en las ventas, \(MU\) es el margen de utilidad neta, \(V_1\) son las ventas proyectadas y \(TR\) es la tasa de retención. El primer término representa el crecimiento de activos que se requiere, el segundo es el financiamiento automático que aportan los pasivos, y el tercero corresponde a los fondos generados internamente y retenidos en el negocio.

Ejemplo resuelto

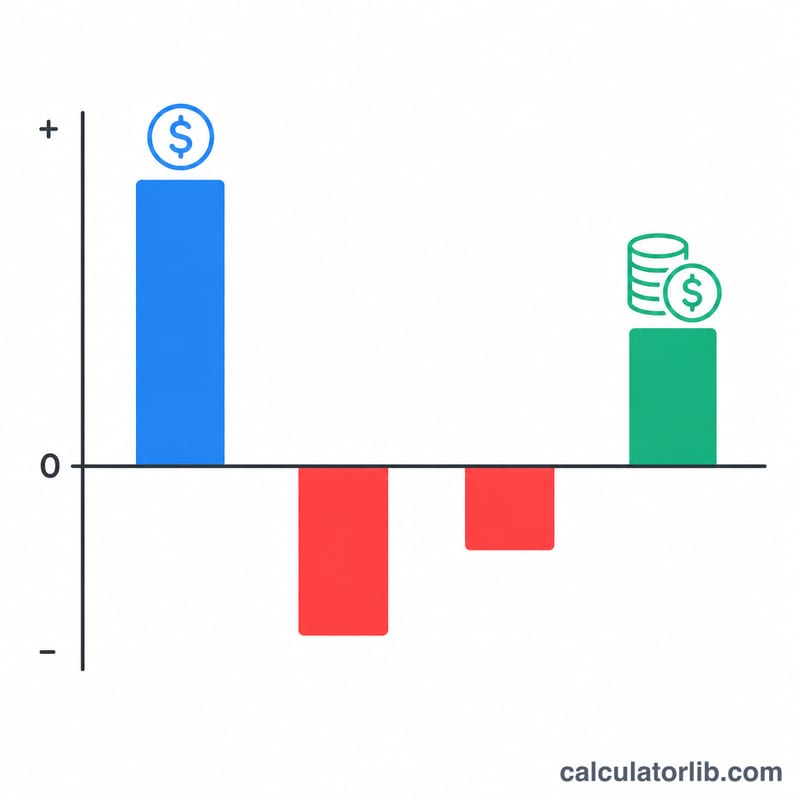

Ventas actuales 200.000 $, proyectadas 300.000 $ (\(\Delta V = 100.000\) $), activos 100.000 $, pasivos 10.000 $, margen de utilidad 5 %, retención 60 %. Aumento de activos = $$\frac{100.000}{200.000}\times 100.000 = 50.000 \text{ \$}$$ Aumento de pasivos = $$\frac{10.000}{200.000}\times 100.000 = 5.000 \text{ \$}$$ Utilidades retenidas = $$0{,}05\times 300.000\times 0{,}60 = 9.000 \text{ \$}$$ AFN = $$50.000 - 5.000 - 9.000 = \mathbf{36.000 \text{ \$}}$$

Interpretar tu Resultado de AFN

El signo de la cifra de AFN te indica si el crecimiento proyectado puede financiarse desde dentro del negocio o requiere dinero externo.

- AFN Positivo significa que los activos requeridos para respaldar mayores ventas exceden los fondos generados espontáneamente por pasivos y por ganancias retenidas. Esta es una brecha de financiamiento externo que debe cerrarse con deuda nueva, patrimonio nuevo, o alguna combinación — el modelo identifica el tamaño de la brecha pero no prescribe cómo llenarla.

- AFN Cero significa que los pasivos espontáneos más ganancias retenidas cubren exactamente el nuevo requisito de activos. El crecimiento es, en efecto, autofinalizado en esa combinación de parámetros.

- AFN Negativo indica un excedente de financiamiento: los fondos generados internamente cubren más que suficientemente las necesidades de activos del crecimiento. El excedente podría usarse para reducir deuda, aumentar dividendos, acumular efectivo, o financiar otras inversiones.

Ten en cuenta los supuestos del modelo al leer la cifra. La ecuación básica de AFN asume que los ratios de activos y pasivos espontáneos se mantienen constantes a medida que cambien las ventas (una relación lineal), y que los activos fijos operan a plena capacidad por lo que deben crecer al ritmo de las ventas. Si la empresa tiene exceso de capacidad, el verdadero requisito de activos — y por lo tanto el AFN — será menor de lo que la fórmula sugiere. La ecuación también asume un margen de ganancia estable y un pago de dividendos estable, por lo que el término de ganancias retenidas se mueve solo con las ventas proyectadas.

AFN es una estimación de planificación, no un plan de financiamiento preciso. Dimensiona la brecha de financiamiento para que puedas comenzar un análisis más detallado de la estructura de capital, el momento y el costo del capital. Esta es información educativa general, no asesoramiento financiero personalizado.

Términos y Variables Clave

- Activos Espontáneos (\(A\))

- Activos que aumentan más o menos automáticamente a medida que suben las ventas — típicamente efectivo, cuentas por cobrar, inventario, y activos fijos operando a plena capacidad. Estos son los activos incluidos en el ratio \(A/S_0\).

- Pasivos Espontáneos (\(L\))

- Pasivos que crecen automáticamente con las ventas sin una decisión de financiamiento explícita, principalmente cuentas por pagar e impuestos y salarios acumulados. Proporcionan financiamiento "gratuito" que reduce la cantidad que debe recaudarse externamente.

- Ratio A/S (Intensidad de Activos)

- Activos espontáneos divididos por las ventas actuales, \(A/S_0\). Mide cuántos dólares de activos son necesarios para respaldar cada dólar de ventas. Multiplicar por \(\Delta S\) da los nuevos activos requeridos para el crecimiento.

- Ratio L/S

- Pasivos espontáneos divididos por las ventas actuales, \(L/S_0\). Multiplicar por \(\Delta S\) da el financiamiento espontáneo suministrado automáticamente a medida que las ventas crecen.

- Cambio en Ventas (\(\Delta S\))

- Ventas proyectadas menos ventas actuales, \(S_1 - S_0\). Este es el aumento absoluto en ingresos que la empresa debe financiar.

- Margen de Ganancia Neta (\(M\))

- Ingreso neto como fracción de ventas, ingresado como porcentaje y convertido con \(M = \text{PM}\%/100\). Determina cuánta ganancia genera cada dólar de ventas proyectadas.

- Ventas Proyectadas (\(S_1\))

- El nivel de ventas esperado para el período de pronóstico. Impulsa tanto el cambio en ventas como la cantidad de ganancias retenidas generadas, \(M \cdot S_1 \cdot b\).

- Ratio de Retención (Reinversión) (\(b\))

- La fracción del ingreso neto mantenida en el negocio en lugar de ser pagada como dividendos, ingresada como porcentaje y convertida con \(b = \text{RR}\%/100\). Equals \(1\) menos el ratio de pago de dividendos.

- Fondos Adicionales Necesarios (AFN)

- El financiamiento externo requerido para respaldar el crecimiento de ventas proyectado, después de contabilizar los pasivos espontáneos y las ganancias retenidas. Un valor positivo es una brecha de financiamiento; un valor negativo es un excedente.

Preguntas frecuentes

¿Qué significa un AFN negativo? Un AFN negativo indica que los fondos generados internamente y los pasivos espontáneos cubren con creces el crecimiento de los activos: la empresa tiene un excedente.

¿Qué son los activos y pasivos espontáneos? Son partidas del balance que cambian en proporción directa a las ventas, como los inventarios, las cuentas por cobrar y las cuentas por pagar. La deuda a largo plazo y el capital no son espontáneos.

¿La tasa de retención es lo mismo que el coeficiente de reinversión? Sí: equivale a 1 menos la tasa de reparto de dividendos y representa la fracción de la utilidad que se reinvierte en el negocio.