什麼是外部融資需求(AFN)計算器?

外部融資需求(Additional Funds Needed,簡稱 AFN)法可估算企業為了支應預期的銷售成長,需要向外籌措多少資金。當營收增加時,企業通常得投入更多資產,例如存貨、應收帳款與設備。其中一部分成長可透過自發性負債(如應付帳款)與保留盈餘自動消化,但不足的缺口就必須靠新增的舉債或股權來填補。這個計算器能幫你算出那個缺口究竟有多大。

如何使用

請依序輸入目前(基期)的銷售額、下一期的預估銷售額、會隨營收自然增減的自發性資產與自發性負債、以淨利率(百分比)表示的獲利能力,以及保留比率(盈餘中保留下來、未發放為股利的比例)。計算器會回傳 AFN 總額,並列出每一項組成數字,讓你清楚看出究竟是哪些因素推升了資金需求。

公式說明

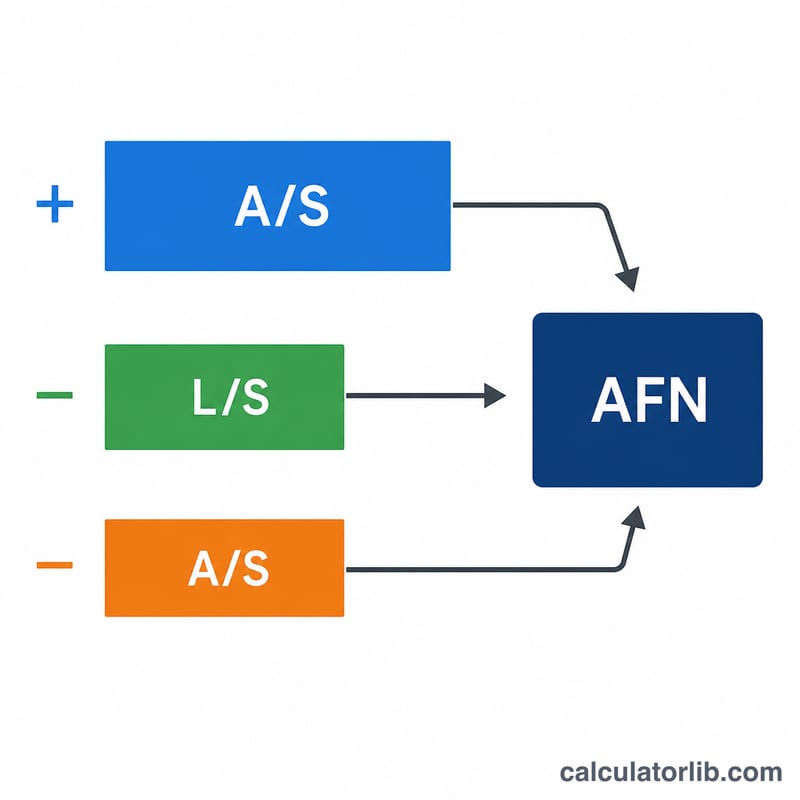

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$其中 \(A/S\) 為資產對銷售比,\(L/S\) 為自發性負債對銷售比,\(\Delta S\) 為銷售變動額,\(PM\) 為淨利率,\(S_1\) 為預估銷售額,\(RR\) 為保留比率。第一項代表必須增加的資產,第二項是負債帶來的自動融資,第三項則是企業內部產生並保留下來的資金。

實際範例

目前銷售額 $200,000、預估銷售額 $300,000(\(\Delta S = \$100{,}000\)),資產 $100,000、負債 $10,000,淨利率 5%、保留比率 60%。資產增加 $$= \left(\frac{100{,}000}{200{,}000}\right) \times 100{,}000 = \$50{,}000$$負債增加 $$= \left(\frac{10{,}000}{200{,}000}\right) \times 100{,}000 = \$5{,}000$$保留盈餘 $$= 0.05 \times 300{,}000 \times 0.60 = \$9{,}000$$AFN $$= 50{,}000 - 5{,}000 - 9{,}000 = \textbf{\$36{,}000}$$。

解釋您的 AFN 結果

AFN 數字的符號告訴您預期增長是否可以從業務內部籌資或需要外部資金。

- 正 AFN 表示支持更高銷售所需的資產超過了負債和留存收益自發產生的資金。這是一個外部融資缺口,必須用新債務、新股權或兩者的組合來填補——該模型確定缺口的大小,但不規定如何填補。

- 零 AFN 表示自發負債加上留存收益恰好彌補新資產需求。增長實際上在該輸入組合下是自我融資的。

- 負 AFN 表示融資盈餘:內部產生的資金超過增長的資產需求。盈餘可用於償還債務、增加股利、增加現金或資助其他投資。

讀取該數字時,請記住模型的假設。基本 AFN 方程假設資產和自發負債比率在銷售變化時保持恆定(線性關係),並且固定資產在完全產能運營,因此必須隨銷售增長而增長。如果公司有過剩產能,真實資產需求——因此 AFN——將小於公式建議的值。該方程還假設利潤率穩定、股利支付穩定,因此留存收益項僅隨預期銷售變動。

AFN 是規劃估計,不是精確的融資計劃。它調整融資缺口的大小,以便您可以開始更詳細的資本結構、時機和資本成本分析。這是一般教育信息,不是個人化的財務建議。

關鍵術語和變數

- 自發資產 (\(A\))

- 隨著銷售上升而或多或少自動增加的資產——通常是現金、應收帳款、存貨和在完全產能下運營的固定資產。這些是包含在 \(A/S_0\) 比率中的資產。

- 自發負債 (\(L\))

- 在沒有明確融資決策的情況下隨銷售自動增長的負債,主要是應付帳款、應計工資和稅款。它們提供「免費」融資,減少必須從外部籌集的金額。

- A/S 比率(資產強度)

- 自發資產除以當前銷售額,\(A/S_0\)。它衡量支持每一美元銷售所需的資產美元數。乘以 \(\Delta S\) 給出增長所需的新資產。

- L/S 比率

- 自發負債除以當前銷售額,\(L/S_0\)。乘以 \(\Delta S\) 給出隨著銷售增長自動提供的自發融資。

- 銷售變化 (\(\Delta S\))

- 預期銷售減去當前銷售,\(S_1 - S_0\)。這是公司必須籌資的收入絕對增加額。

- 淨利潤率 (\(M\))

- 淨收入佔銷售額的比例,以百分比輸入並用 \(M = \text{利潤率}\%/100\) 轉換。它決定預期銷售的每一美元產生的利潤。

- 預期銷售 (\(S_1\))

- 預測期間的預期銷售水平。它驅動銷售變化和生成的留存收益金額,\(M \cdot S_1 \cdot b\)。

- 保留(再投資)比率 (\(b\))

- 保留在業務中而不是作為股利支付的淨收入的比例,以百分比輸入並用 \(b = \text{保留率}\%/100\) 轉換。它等於 1 減去股利支付比率。

- 所需額外資金 (AFN)

- 考慮自發負債和留存收益後,支持預期銷售增長所需的外部融資。正值表示融資缺口;負值表示盈餘。

常見問題

如果 AFN 是負數代表什麼?負的 AFN 表示內部產生的資金加上自發性負債,已足以支應(甚至超過)資產的成長,也就是企業有資金盈餘,不需要額外對外融資。

什麼是自發性資產與自發性負債?它們是會隨銷售額同比例變動的資產負債表項目,例如存貨、應收帳款與應付帳款。長期負債與股權則不屬於自發性項目,不會自動隨營收增減。

保留比率和再投資比率(plowback ratio)一樣嗎?是的。保留比率等於 1 減去股利發放率,代表盈餘中重新投入企業的比例,兩者意義相同。