İlave Fon İhtiyacı (AFN) Hesaplama Aracı Nedir?

İlave Fon İhtiyacı (Additional Funds Needed – AFN) yöntemi, bir şirketin öngörülen satış artışını desteklemek için ne kadar dış finansman sağlaması gerektiğini tahmin eder. Satışlar büyüdükçe işletme genellikle daha fazla varlığa (stok, alacaklar, ekipman) ihtiyaç duyar. Bu büyümenin bir kısmı kendiliğinden oluşan yükümlülükler (örneğin ticari borçlar) ve dağıtılmayan kârlar sayesinde kendi kendini finanse eder; ancak ortaya çıkan açık, yeni borç ya da öz sermaye ile kapatılmalıdır. Bu hesaplama aracı, işte tam da bu açığı sayısal olarak ortaya koyar.

Nasıl Kullanılır?

Mevcut (baz) satışlarınızı, bir sonraki dönem için öngördüğünüz satışları, satışlarla birlikte doğal olarak artan kendiliğinden varlıklarınızı ve kendiliğinden yükümlülüklerinizi, yüzde cinsinden net kâr marjınızı ve dağıtmama oranınızı (kârın temettü olarak dağıtılmayıp işletmede tutulan kısmını) girin. Araç, AFN değerini her bir bileşeniyle birlikte gösterir; böylece sonucu hangi kalemlerin etkilediğini net şekilde görebilirsiniz.

Formülün Açıklaması

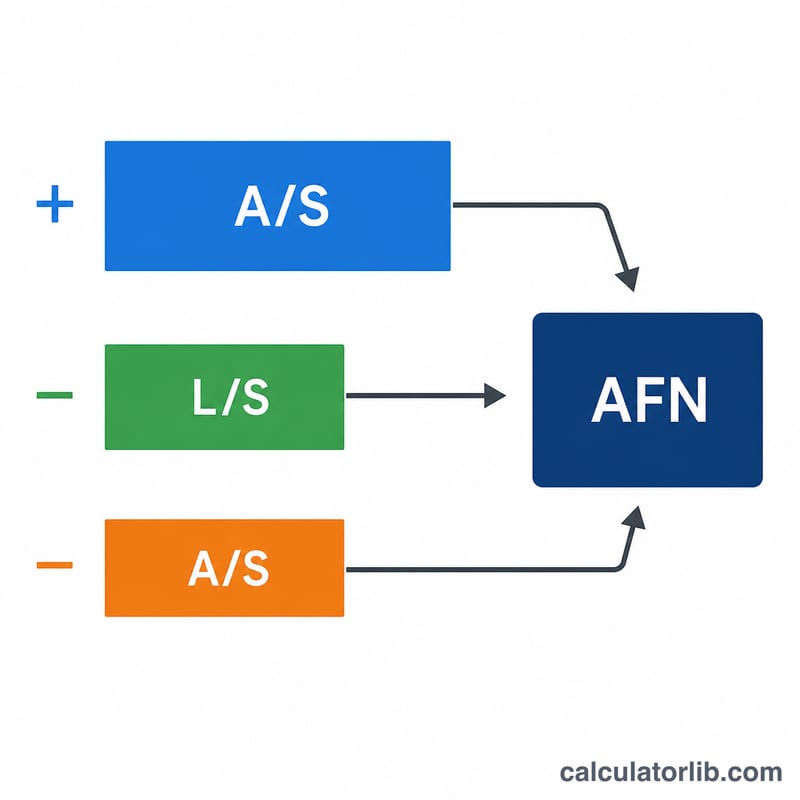

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ Burada \(A/S\) varlık/satış oranını, \(L/S\) kendiliğinden yükümlülük/satış oranını, \(\Delta S\) satışlardaki değişimi, \(PM\) net kâr marjını, \(S_1\) öngörülen satışları ve \(RR\) dağıtmama oranını ifade eder. İlk terim gereken varlık artışını, ikinci terim yükümlülüklerden gelen otomatik finansmanı, üçüncü terim ise işletme içinde tutulan ve içeride üretilen fonları temsil eder.

Örnek Hesaplama

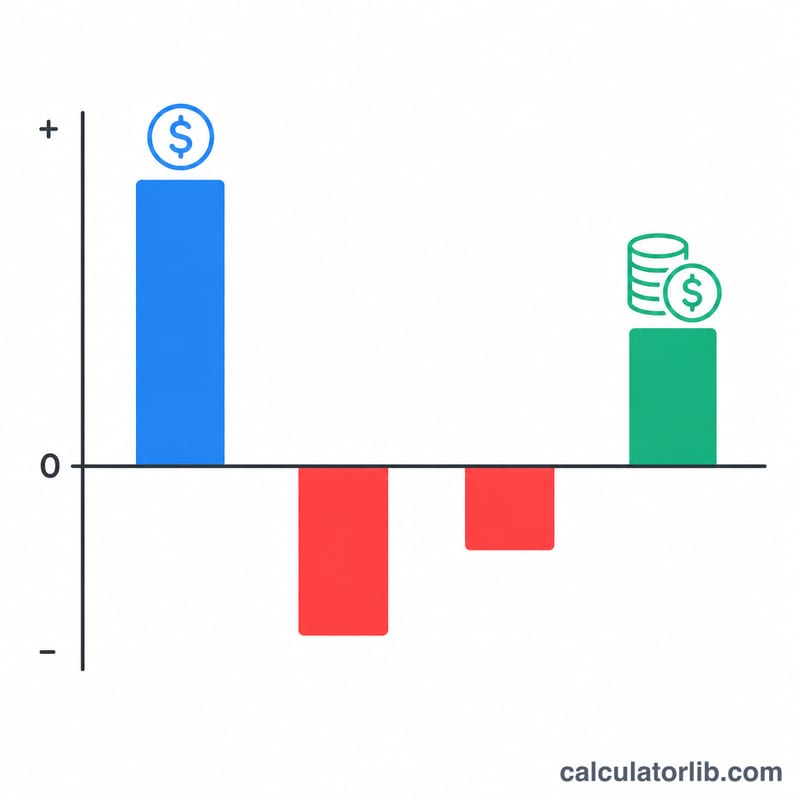

Mevcut satışlar 200.000 $, öngörülen satışlar 300.000 $ (\(\Delta S = 100.000\) $), varlıklar 100.000 $, yükümlülükler 10.000 $, kâr marjı %5, dağıtmama oranı %60. Varlık artışı = \((100.000/200.000)\times100.000 = 50.000\) $. Yükümlülük artışı = \((10.000/200.000)\times100.000 = 5.000\) $. Dağıtılmayan kâr = \(0{,}05\times300.000\times0{,}60 = 9.000\) $. $$\text{AFN} = 50.000 - 5.000 - 9.000 = 36.000 \text{ \$}$$36.000 $.

AFN Sonucunuzu Yorumlama

AFN rakamının işareti, öngörülen büyümenin işletme içinden finanse edilip edilemeyeceğini ya da dış para gerekip gerekmediğini gösterir.

- Pozitif AFN, yüksek satışları desteklemek için gerekli varlıkların, yükümlülükler ve birikmiş kârlar tarafından kendiliğinden üretilen fonları aştığı anlamına gelir. Bu, yeni borç, yeni özsermaye veya bunların bir kombinasyonu ile kapatılması gereken bir harici finansman açığıdır — model açığın büyüklüğünü belirler ancak nasıl kapatılacağını önerme

- Sıfır AFN, kendiliğinden oluşan yükümlülükler artı birikmiş kârların yeni varlık gereksinimini tam olarak karşıladığı anlamına gelir. Büyüme bu giriş kombinasyonunda etkili olarak kendi kendini finanse edendir.

- Negatif AFN bir finansman fazlalığını gösterir: dahili olarak üretilen fonlar, büyümenin varlık ihtiyaçlarından daha fazla karşılanır. Fazla, borç azaltmak, temettü artırmak, nakit biriktirmek veya diğer yatırımları finanse etmek için kullanılabilir.

Rakamı okurken modelin varsayımlarını aklınızda tutun. Temel AFN denklemi, satışlar değiştikçe varlık ve kendiliğinden oluşan yükümlülük oranlarının sabit kalacağını (doğrusal bir ilişki) ve sabit varlıkların tam kapasitede çalıştığını, bu nedenle satışlar ile adım adım büyümeleri gerektiğini varsayar. Şirketin fazla kapasitesi varsa, gerçek varlık gereksinimi — ve dolayısıyla AFN — formülün önerdiğinden daha küçük olacaktır. Denklem ayrıca istikrarlı bir kar marjı ve istikrarlı bir temettü ödeme oranı varsayar, bu nedenle birikmiş kârlar terimi yalnızca öngörülen satışlar ile hareket eder.

AFN bir planlama tahminidir, kesin bir finansman planı değildir. Sermaye yapısı, zamanlama ve sermaye maliyetinin daha ayrıntılı bir analizine başlayabilmek için finansman açığını belirler. Bu genel eğitim bilgisidir, kişiselleştirilmiş finansal tavsiye değildir.

Temel Terimler ve Değişkenler

- Kendiliğinden Oluşan Varlıklar (\(A\))

- Satışlar yükseldikçe daha az ya da çok otomatik olarak artan varlıklar — tipik olarak nakit, alacak hesapları, envanter ve tam kapasitede çalışan sabit varlıklar. Bunlar \(A/S_0\) oranına dahil edilen varlıklardır.

- Kendiliğinden Oluşan Yükümlülükler (\(L\))

- Açık bir finansman kararı olmadan satışlar ile birlikte otomatik olarak büyüyen yükümlülükler, başlıca ödeme hesapları ve tahakkuk eden ücretler ve vergiler. Harici olarak artırılması gereken tutarı azaltan "ücretsiz" finansman sağlarlar.

- A/S Oranı (Varlık Yoğunluğu)

- Kendiliğinden oluşan varlıkların mevcut satışlara bölümü, \(A/S_0\). Satışların her bir doları desteklemek için kaç dolarlık varlığa ihtiyaç duyulduğunu ölçer. \(\Delta S\) ile çarpmak büyüme için gerekli yeni varlıkları verir.

- L/S Oranı

- Kendiliğinden oluşan yükümlülüklerin mevcut satışlara bölümü, \(L/S_0\). \(\Delta S\) ile çarpmak satışlar büyüdükçe otomatik olarak sağlanan kendiliğinden finansmanı verir.

- Satışlardaki Değişiklik (\(\Delta S\))

- Öngörülen satışlar eksi mevcut satışlar, \(S_1 - S_0\). Bu, firmanın finanse etmesi gereken gelirdeki mutlak artıştır.

- Net Kar Marjı (\(M\))

- Net gelirin satışlara oranı, yüzde olarak girilir ve \(M = \text{PM}\%/100\) ile dönüştürülür. Öngörülen satışların her bir doları tarafından ne kadar kar oluşturulduğunu belirler.

- Öngörülen Satışlar (\(S_1\))

- Tahmin döneminin beklenen satış düzeyi. Satışlardaki değişiklik ve oluşturulan birikmiş kârlar miktarı, \(M \cdot S_1 \cdot b\) hem de sürükler.

- Tutma (Yeniden Yatırım) Oranı (\(b\))

- Net gelirin temettü olarak ödenen kısım yerine işletmede tutulan kısmı, yüzde olarak girilir ve \(b = \text{RR}\%/100\) ile dönüştürülür. Temettü ödeme oranının 1 eksi değerine eşittir.

- Gerekli Ek Fonlar (AFN)

- Kendiliğinden oluşan yükümlülükler ve birikmiş kârlar dikkate alındıktan sonra öngörülen satış büyümesini desteklemek için gerekli harici finansman. Pozitif bir değer finansman açığı, negatif bir değer ise fazlalıktır.

Sıkça Sorulan Sorular

AFN negatif çıkarsa ne anlama gelir? Negatif bir AFN, içeride üretilen fonlar ve kendiliğinden yükümlülüklerin varlık artışını fazlasıyla karşıladığını gösterir; yani işletmenin bir fon fazlası vardır.

Kendiliğinden varlık ve yükümlülükler nelerdir? Satışlarla doğru orantılı olarak değişen bilanço kalemleridir; stok, alacaklar ve ticari borçlar bunlara örnektir. Uzun vadeli borçlar ve öz sermaye kendiliğinden kalemler değildir.

Dağıtmama oranı ile yeniden yatırım oranı aynı şey midir? Evet — 1 eksi temettü dağıtım oranına eşittir ve kârın işletmeye yeniden yatırılan kısmını ifade eder.