अतिरिक्त धन आवश्यकता (AFN) कैलकुलेटर क्या है?

अतिरिक्त धन आवश्यकता (Additional Funds Needed — AFN) पद्धति यह अनुमान लगाती है कि बिक्री में अनुमानित बढ़ोतरी को सहारा देने के लिए किसी कंपनी को बाहर से कितना वित्तपोषण जुटाना होगा। जैसे-जैसे बिक्री बढ़ती है, कंपनी को आमतौर पर ज़्यादा संपत्तियों की ज़रूरत पड़ती है — जैसे इन्वेंटरी, प्राप्य राशि (receivables) और उपकरण। इस वृद्धि का एक हिस्सा खुद-ब-खुद स्वतःस्फूर्त देनदारियों (जैसे देय राशि / accounts payable) और प्रतिधारित आय (retained earnings) से वित्तपोषित हो जाता है, लेकिन जो कमी बचती है, उसे नए ऋण या इक्विटी से पूरा करना पड़ता है। यह कैलकुलेटर उसी कमी को संख्या में बदल देता है।

इसका उपयोग कैसे करें

अपनी मौजूदा (आधार) बिक्री, अगली अवधि के लिए अनुमानित बिक्री, अपनी स्वतःस्फूर्त संपत्तियां और स्वतःस्फूर्त देनदारियां (वे जो बिक्री के साथ स्वाभाविक रूप से बढ़ती हैं), प्रतिशत में अपना शुद्ध लाभ मार्जिन, और अपना रिटेंशन अनुपात (कमाई का वह हिस्सा जो लाभांश के रूप में बांटने के बजाय रोककर रखा जाता है) दर्ज करें। कैलकुलेटर AFN के साथ-साथ उसका हर घटक भी दिखाता है, ताकि आप समझ सकें कि यह आंकड़ा किन चीज़ों से बनता है।

फ़ॉर्मूला की व्याख्या

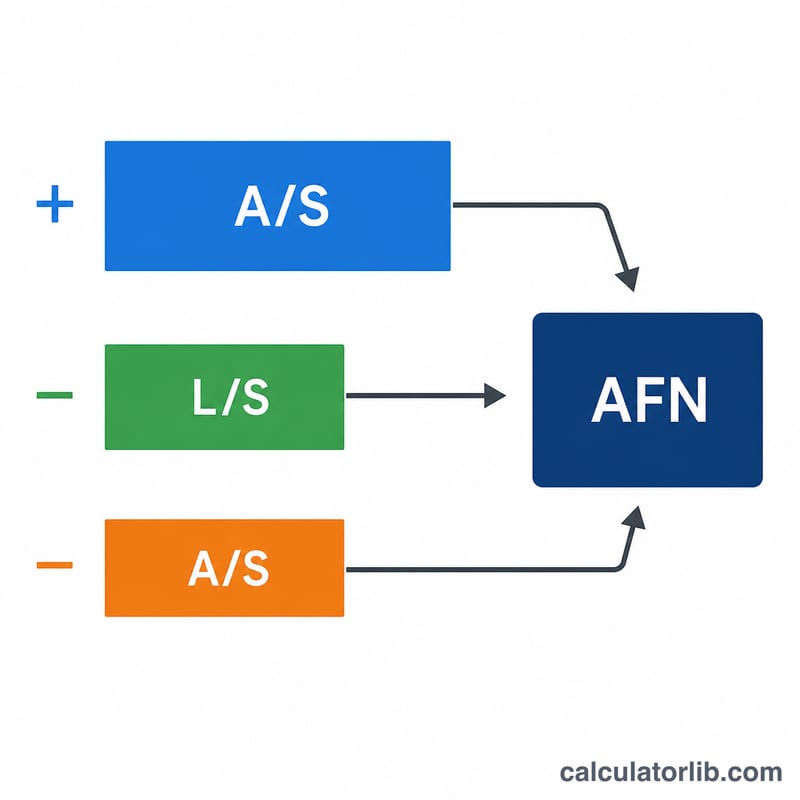

$$\text{AFN} = \frac{A}{S}\Delta S - \frac{L}{S}\Delta S - (PM \times S_1 \times RR)$$ जहां \(A/S\) संपत्ति-से-बिक्री अनुपात है, \(L/S\) स्वतःस्फूर्त देनदारी-से-बिक्री अनुपात है, \(\Delta S\) बिक्री में बदलाव है, \(PM\) शुद्ध लाभ मार्जिन है, \(S_1\) अनुमानित बिक्री है, और \(RR\) रिटेंशन अनुपात है। पहला पद ज़रूरी संपत्ति वृद्धि को दर्शाता है, दूसरा पद देनदारियों से अपने-आप मिलने वाले वित्तपोषण को, और तीसरा पद उस आंतरिक धन को जो कंपनी के भीतर ही प्रतिधारित किया जाता है।

हल किया हुआ उदाहरण

मौजूदा बिक्री $200,000, अनुमानित बिक्री $300,000 (\(\Delta S = \$100{,}000\)), संपत्तियां $100,000, देनदारियां $10,000, लाभ मार्जिन 5%, रिटेंशन 60%। संपत्ति में वृद्धि = $$\frac{100{,}000}{200{,}000}\times 100{,}000 = \$50{,}000$$ देनदारी में वृद्धि = $$\frac{10{,}000}{200{,}000}\times 100{,}000 = \$5{,}000$$ प्रतिधारित आय = $$0.05\times 300{,}000\times 0.60 = \$9{,}000$$ AFN = $$50{,}000 - 5{,}000 - 9{,}000 = \$36{,}000$$ $36,000।

आपके AFN परिणाम की व्याख्या करना

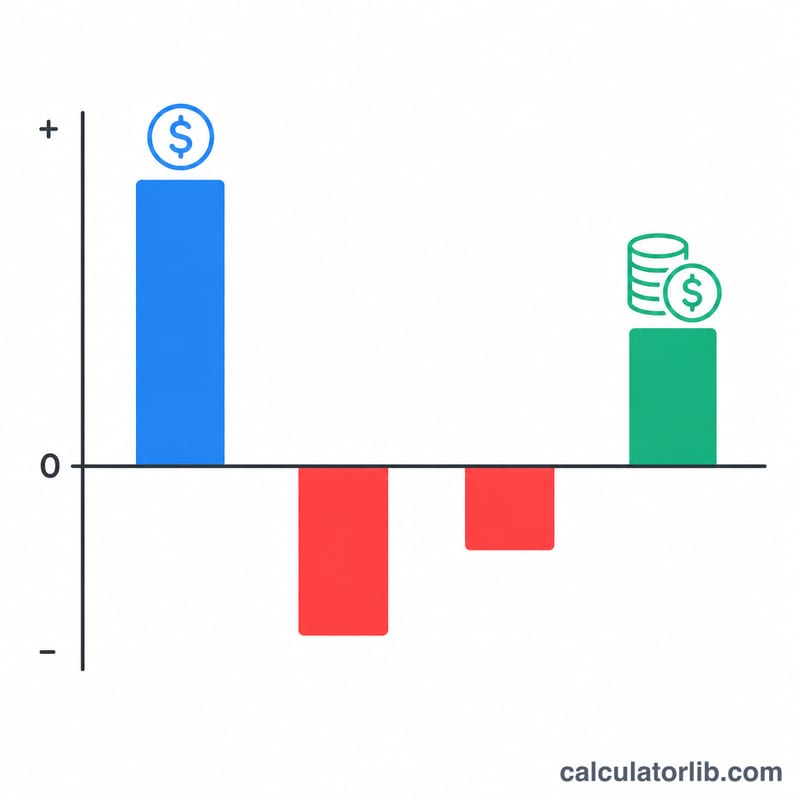

AFN आकृति का चिह्न आपको बताता है कि क्या अनुमानित वृद्धि को व्यवसाय के भीतर से वित्त पोषित किया जा सकता है या बाहरी धन की आवश्यकता है।

- सकारात्मक AFN का मतलब है कि उच्च बिक्री का समर्थन करने के लिए आवश्यक संपत्ति देयताओं और बनाई गई आय द्वारा सहज रूप से उत्पन्न निधियों से अधिक हैं। यह एक बाहरी वित्तपोषण अंतराल है जिसे नई ऋण, नई इक्विटी, या कुछ संयोजन के साथ बंद किया जाना चाहिए — मॉडल अंतराल के आकार की पहचान करता है लेकिन इसे कैसे भरना है यह निर्दिष्ट नहीं करता।

- शून्य AFN का मतलब है कि सहज देयताओं और बनाई गई आय नई संपत्ति की आवश्यकता को बिल्कुल कवर करते हैं। विकास, प्रभाव में, इनपुट के उस संयोजन पर स्व-वित्तपोषण है।

- नकारात्मक AFN एक वित्तपोषण अधिशेष को इंगित करता है: आंतरिक रूप से उत्पन्न निधियां वृद्धि की संपत्ति आवश्यकताओं को अधिक कवर करती हैं। अधिशेष का उपयोग ऋण को कम करने, लाभांश बढ़ाने, नकद बनाने, या अन्य निवेशों को वित्त पोषित करने के लिए किया जा सकता है।

संख्या को पढ़ते समय मॉडल की मान्यताओं को ध्यान में रखें। मूल AFN समीकरण मानता है कि संपत्ति और सहज-देयता अनुपात बिक्री में परिवर्तन के रूप में स्थिर रहते हैं (एक रैखिक संबंध), और यह कि स्थिर संपत्तियां पूर्ण क्षमता पर काम कर रही हैं इसलिए उन्हें बिक्री के साथ बढ़ना चाहिए। यदि कंपनी के पास अतिरिक्त क्षमता है, तो वास्तविक संपत्ति आवश्यकता — और इसलिए AFN — सूत्र द्वारा सुझाए गए से छोटा होगा। समीकरण एक स्थिर लाभ मार्जिन और एक स्थिर लाभांश पेआउट भी मानता है, इसलिए बनाई गई आय अवधि केवल अनुमानित बिक्री के साथ चलती है।

AFN एक योजना अनुमान है, सटीक वित्तपोषण योजना नहीं। यह पूंजी संरचना, समय, और पूंजी लागत का विस्तृत विश्लेषण शुरू करने के लिए वित्तपोषण अंतराल को आकार देता है। यह सामान्य शैक्षिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं।

मुख्य शर्तें और चर

- सहज संपत्तियां (\(A\))

- संपत्तियां जो बिक्री बढ़ने पर अधिक या कम स्वचालित रूप से बढ़ती हैं — आमतौर पर नकद, प्राप्य खाते, इन्वेंटरी, और पूर्ण क्षमता पर काम करने वाली स्थिर संपत्तियां। ये वे संपत्तियां हैं जो \(A/S_0\) अनुपात में शामिल हैं।

- सहज देयताएं (\(L\))

- देयताएं जो स्पष्ट वित्तपोषण निर्णय के बिना बिक्री के साथ स्वचालित रूप से बढ़ती हैं, मुख्य रूप से देय खाते और अर्जित मजदूरी और कर। वे "मुक्त" वित्तपोषण प्रदान करते हैं जो बाहरी रूप से जुटाई जाने वाली राशि को कम करता है।

- A/S अनुपात (संपत्ति तीव्रता)

- सहज संपत्तियां वर्तमान बिक्री से विभाजित, \(A/S_0\)। यह मापता है कि बिक्री के प्रत्येक डॉलर का समर्थन करने के लिए कितने डॉलर की संपत्ति की आवश्यकता है। \(\Delta S\) से गुणा करने से वृद्धि के लिए आवश्यक नई संपत्तियां मिलती हैं।

- L/S अनुपात

- सहज देयताएं वर्तमान बिक्री से विभाजित, \(L/S_0\)। \(\Delta S\) से गुणा करने से बिक्री बढ़ने के साथ स्वचालित रूप से आपूर्ति की जाने वाली सहज वित्तपोषण मिलता है।

- बिक्री में परिवर्तन (\(\Delta S\))

- अनुमानित बिक्री घटा वर्तमान बिक्री, \(S_1 - S_0\)। यह पूर्ण राजस्व वृद्धि है जिसे फर्म को वित्त पोषित करना होगा।

- नेट लाभ मार्जिन (\(M\))

- बिक्री का अंश के रूप में शुद्ध आय, प्रतिशत के रूप में दर्ज की गई और \(M = \text{PM}\%/100\) के साथ परिवर्तित की गई। यह निर्धारित करता है कि अनुमानित बिक्री का प्रत्येक डॉलर कितना लाभ उत्पन्न करता है।

- अनुमानित बिक्री (\(S_1\))

- पूर्वानुमान अवधि के लिए अपेक्षित बिक्री स्तर। यह बिक्री में परिवर्तन और उत्पन्न बनाई गई आय की राशि दोनों को चलाता है, \(M \cdot S_1 \cdot b\)।

- प्रतिधारण (Plowback) अनुपात (\(b\))

- शुद्ध आय का अंश जो लाभांश के रूप में भुगतान किए गए के बजाय व्यवसाय में रखा जाता है, प्रतिशत के रूप में दर्ज किया गया और \(b = \text{RR}\%/100\) के साथ परिवर्तित किया गया। यह 1 माइनस लाभांश पेआउट अनुपात के बराबर है।

- अतिरिक्त निधियां आवश्यक (AFN)

- अनुमानित बिक्री वृद्धि का समर्थन करने के लिए आवश्यक बाहरी वित्तपोषण, सहज देयताओं और बनाई गई आय के लिए जिम्मेदारी के बाद। एक सकारात्मक मूल्य एक वित्तपोषण अंतराल है; एक नकारात्मक मूल्य एक अधिशेष है।

अक्सर पूछे जाने वाले सवाल

अगर AFN ऋणात्मक (negative) हो तो? ऋणात्मक AFN का मतलब है कि आंतरिक रूप से तैयार धन और स्वतःस्फूर्त देनदारियां मिलकर संपत्ति वृद्धि से भी ज़्यादा पूरा कर देती हैं — यानी कंपनी के पास अधिशेष (surplus) है।

स्वतःस्फूर्त संपत्तियां और देनदारियां क्या होती हैं? ये बैलेंस शीट की वे मदें हैं जो बिक्री के सीधे अनुपात में बदलती हैं, जैसे इन्वेंटरी, प्राप्य राशि और देय राशि। दीर्घकालिक ऋण और इक्विटी स्वतःस्फूर्त नहीं होते।

क्या रिटेंशन अनुपात और प्लोबैक अनुपात एक ही हैं? हां — यह 1 में से लाभांश भुगतान अनुपात घटाने पर मिलता है, यानी लाभ का वह हिस्सा जो दोबारा कारोबार में लगाया जाता है।