यह कैलकुलेटर क्या करता है

मॉर्गेज के लिए ज़रूरी सैलरी कैलकुलेटर यह अनुमान लगाता है कि किसी खास होम लोन के लिए योग्य होने के लिए आपको आम तौर पर कितनी सकल सालाना आय की ज़रूरत होगी। यह मशहूर फ्रंट-एंड डेट-टू-इनकम (DTI) नियम पर आधारित है, जिसके मुताबिक आपकी मासिक हाउसिंग किस्त आपकी सकल मासिक आय के करीब 28% से ज़्यादा नहीं होनी चाहिए। यह दिशानिर्देश सबसे ज़्यादा अमेरिका (United States) में इस्तेमाल होता है, लेकिन इसके पीछे का गणित कहीं भी काम करता है — बस DTI अनुपात को अपने लेंडर के मानकों के हिसाब से बदल लें। भारत में बैंक और NBFC आम तौर पर FOIR/EMI-टू-इनकम जैसे अनुपात देखते हैं, इसलिए स्थानीय नियम थोड़े अलग हो सकते हैं।

इसका इस्तेमाल कैसे करें

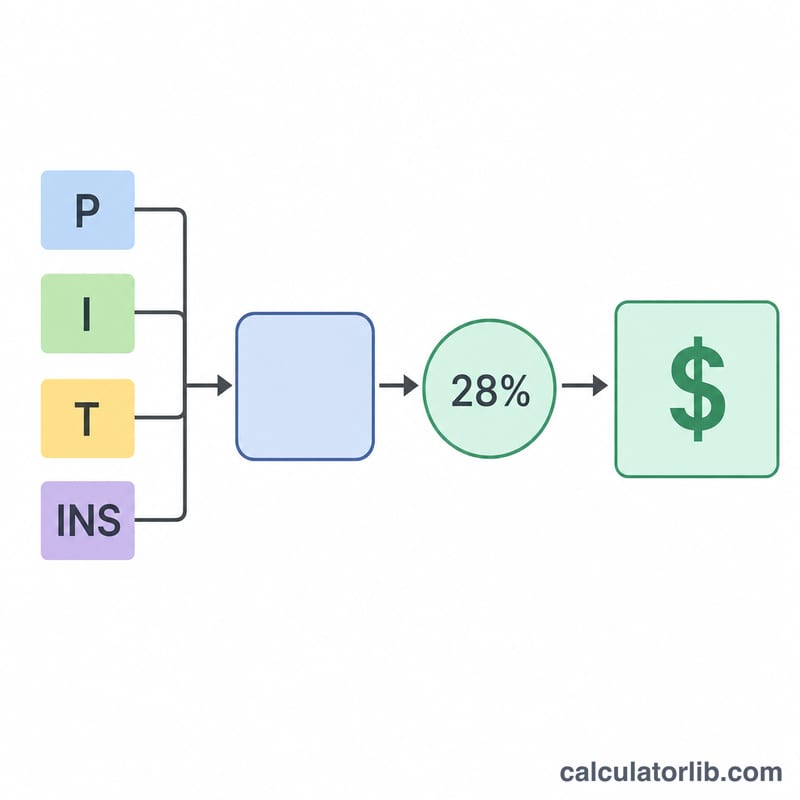

लोन की राशि, सालाना ब्याज दर और लोन की अवधि (सालों में) दर्ज करें। चाहें तो अपना सालाना प्रॉपर्टी टैक्स और होम इंश्योरेंस भी जोड़ें ताकि नतीजा आपकी पूरी PITI (मूलधन, ब्याज, टैक्स, बीमा) किस्त को दर्शाए। अगर आपका लेंडर अलग सीमा इस्तेमाल करता है तो आप फ्रंट-एंड DTI अनुपात भी बदल सकते हैं। कैलकुलेटर आपको ज़रूरी सैलरी, ज़रूरी मासिक आय और मासिक किस्त का पूरा ब्योरा बताता है।

फॉर्मूला समझें

सबसे पहले मासिक मूलधन और ब्याज की गणना मानक अमॉर्टाइज़ेशन फॉर्मूले से होती है \(PI = L\cdot\dfrac{i(1+i)^{n}}{(1+i)^{n}-1}\), जहाँ \(i\) मासिक ब्याज दर है और \(n\) कुल मासिक किस्तों की संख्या है। कुल मासिक हाउसिंग लागत निकालने के लिए इसमें मासिक टैक्स और बीमा जोड़ा जाता है। फिर इस लागत को सालाना करके DTI अनुपात से भाग दिया जाता है:

$$\text{ज़रूरी सैलरी} = \frac{12 \times \text{मासिक किस्त}}{0.28}$$

एक हल किया हुआ उदाहरण

मान लीजिए आप 30 साल के लिए 6.5% पर $300,000 का लोन चाहते हैं, बिना किसी टैक्स या बीमा के। इसमें मासिक मूलधन और ब्याज करीब \(\$1{,}896.20\) बनता है। सालाना यह \(\$22{,}754.43\) होता है। इसे 0.28 से भाग देने पर ज़रूरी सैलरी लगभग $81,266 सालाना, यानी करीब $6,772 प्रति माह आती है।

अक्सर पूछे जाने वाले सवाल

28% ही क्यों? 28% फ्रंट-एंड अनुपात एक पुराना और भरोसेमंद लेंडिंग बेंचमार्क है, जो बताता है कि सकल आय का कितना हिस्सा हाउसिंग पर जाना चाहिए। कुछ लेंडर इससे ज़्यादा भी मंज़ूर कर देते हैं।

क्या मुझे टैक्स और बीमा शामिल करने चाहिए? हाँ — इन्हें शामिल करने से PITI किस्त ज़्यादा वास्तविक बनती है और सैलरी का अनुमान ज़्यादा सटीक तथा थोड़ा ऊँचा आता है।

क्या इससे लोन मंज़ूरी की गारंटी मिलती है? नहीं। लेंडर आपके दूसरे कर्ज़ (बैक-एंड DTI), क्रेडिट स्कोर और डाउन पेमेंट पर भी ध्यान देते हैं। इसे सिर्फ़ योजना बनाने के अनुमान के तौर पर लें।