¿Qué es el FFO (Funds From Operations)?

El FFO (Funds From Operations, o «fondos procedentes de las operaciones») es la métrica de rendimiento estándar para los REIT (Real Estate Investment Trusts), los fondos de inversión inmobiliaria cotizados de EE. UU., y su definición la establece la asociación sectorial Nareit (National Association of Real Estate Investment Trusts). Dado que los inmuebles se deprecian en la cuenta de resultados aunque en la práctica suelan revalorizarse, el beneficio neto contable infravalora la verdadera capacidad de un REIT para generar caja. El FFO corrige esta distorsión sumando de nuevo la depreciación y la amortización al beneficio neto y eliminando las ganancias o pérdidas puntuales por la venta de inmuebles. Conviene tener en cuenta que en otros países el equivalente local (por ejemplo, las SOCIMI en España) puede regirse por reglas y métricas distintas.

Cómo usar esta calculadora

Introduce las cifras de la cuenta de resultados del REIT: el beneficio neto, la depreciación inmobiliaria, la amortización, las pérdidas por venta de inmuebles (que se suman) y las ganancias por venta de inmuebles (que se restan). La calculadora devuelve el FFO del periodo junto con el desglose de cada componente.

La fórmula, paso a paso

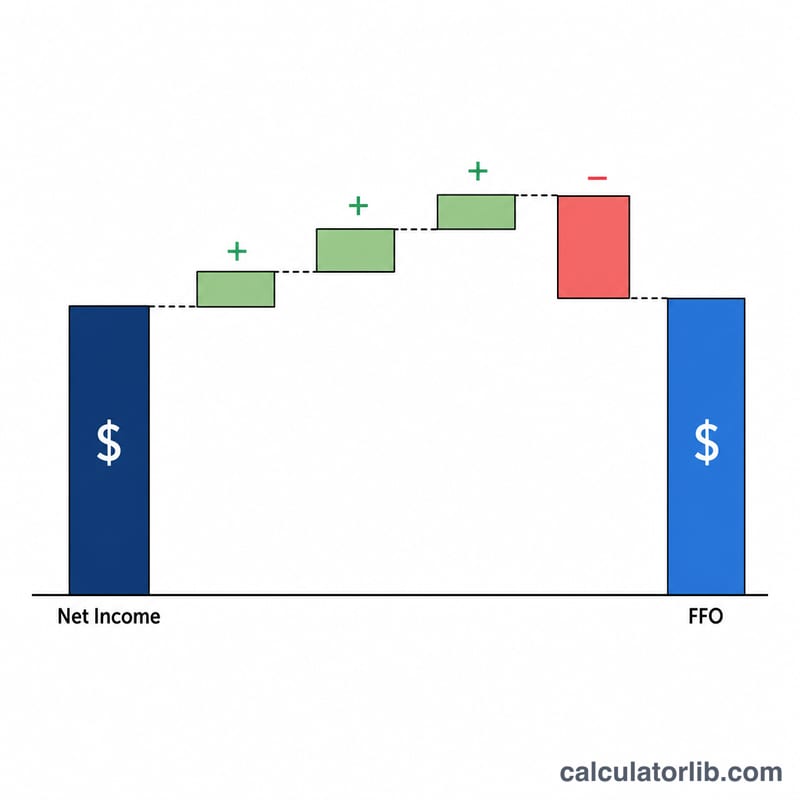

$$\text{FFO} = \text{Beneficio neto} + \text{Depreciación} + \text{Amortización} + \text{Pérdidas por ventas} - \text{Ganancias por ventas}$$ La depreciación y la amortización son gastos que no implican salida de caja, por lo que se vuelven a sumar. Las ganancias por venta de inmuebles son extraordinarias y se eliminan, mientras que las pérdidas se suman de nuevo, lo que ofrece una imagen más limpia del rendimiento operativo recurrente.

Ejemplo práctico

Un REIT declara un beneficio neto de 5.000.000 $, una depreciación de 2.000.000 $, una amortización de 500.000 $, ninguna pérdida por ventas y una ganancia de 1.000.000 $ por la venta de un inmueble. $$\text{FFO} = 5{.}000{.}000 + 2{.}000{.}000 + 500{.}000 + 0 - 1{.}000{.}000 = \mathbf{6{.}500{.}000\ \$}$$

Preguntas frecuentes

¿Un FFO más alto siempre es mejor? Por lo general sí, ya que refleja un mayor flujo de caja operativo, pero conviene compararlo por acción y frente al reparto de dividendos.

¿En qué se diferencia el FFO del AFFO? El AFFO (FFO ajustado) resta además las inversiones de capital recurrentes y los ajustes de renta lineal para aproximarse mejor a la caja realmente distribuible.

¿Por qué no usar directamente el beneficio neto? El beneficio neto bajo normativa contable (US GAAP) incluye fuertes cargos por depreciación que no suponen salida de caja y distorsionan la realidad económica de un REIT; por eso Nareit promueve el uso del FFO.