FFO (Funds From Operations) là gì?

FFO (Funds From Operations) — tạm dịch là "dòng tiền từ hoạt động" — là chỉ số hiệu quả tiêu chuẩn dùng cho các quỹ tín thác đầu tư bất động sản (REIT), do Hiệp hội REIT Quốc gia Hoa Kỳ (Nareit) định nghĩa. Do bất động sản bị khấu hao trên báo cáo kết quả kinh doanh dù trên thực tế giá trị tài sản thường tăng theo thời gian, nên lợi nhuận ròng thông thường lại đánh giá thấp khả năng tạo tiền thực sự của một REIT. FFO khắc phục điều này bằng cách cộng khấu hao và phân bổ trở lại lợi nhuận ròng, đồng thời loại bỏ các khoản lãi hoặc lỗ phát sinh một lần từ việc bán bất động sản. Đây là khái niệm bắt nguồn từ thị trường Mỹ; tại Việt Nam, các quỹ tương tự có thể áp dụng chuẩn mực kế toán khác, vì vậy bạn nên đối chiếu khi sử dụng cho mục đích trong nước.

Cách sử dụng công cụ

Hãy nhập các số liệu lấy từ báo cáo kết quả kinh doanh của REIT: lợi nhuận ròng, khấu hao bất động sản, phân bổ, các khoản lỗ từ bán bất động sản (được cộng lại) và các khoản lãi từ bán bất động sản (bị trừ đi). Công cụ sẽ trả về giá trị FFO cho kỳ đó cùng với chi tiết từng thành phần cấu thành.

Giải thích công thức

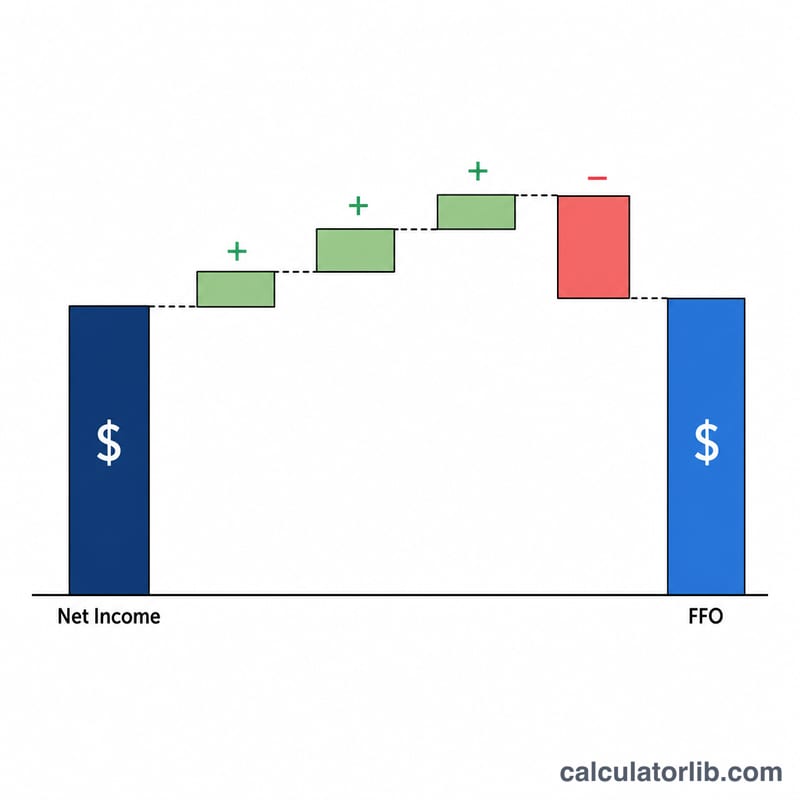

$$\text{FFO} = \text{Lợi nhuận ròng} + \text{Khấu hao} + \text{Phân bổ} + \text{Lỗ từ bán tài sản} - \text{Lãi từ bán tài sản}$$ Khấu hao và phân bổ là các khoản chi phí không bằng tiền mặt nên được cộng trở lại. Lãi từ bán bất động sản mang tính bất thường, không lặp lại nên bị loại bỏ, trong khi các khoản lỗ lại được cộng vào, nhờ đó phản ánh rõ nét hơn hiệu quả hoạt động thường xuyên của quỹ.

Ví dụ minh họa

Giả sử một REIT báo cáo lợi nhuận ròng 5.000.000 USD, khấu hao 2.000.000 USD, phân bổ 500.000 USD, không có khoản lỗ từ bán tài sản, và lãi 1.000.000 USD từ việc bán một bất động sản. $$\text{FFO} = 5{.}000{.}000 + 2{.}000{.}000 + 500{.}000 + 0 - 1{.}000{.}000 = \textbf{6{.}500{.}000 USD}$$

Câu hỏi thường gặp

FFO càng cao thì càng tốt phải không? Nhìn chung là đúng, vì nó cho thấy dòng tiền hoạt động mạnh hơn, nhưng bạn nên so sánh trên cơ sở tính theo mỗi cổ phiếu và đối chiếu với mức chi trả cổ tức.

FFO khác AFFO như thế nào? FFO điều chỉnh (AFFO) còn trừ thêm chi phí vốn định kỳ và các điều chỉnh tiền thuê theo phương pháp đường thẳng, nhằm ước tính sát hơn lượng tiền mặt có thể phân phối.

Tại sao không dùng luôn lợi nhuận ròng? Lợi nhuận ròng theo chuẩn GAAP bao gồm các khoản khấu hao lớn không bằng tiền mặt, làm sai lệch bức tranh kinh tế thực của một REIT — đó là lý do Nareit khuyến nghị sử dụng FFO.