Qu'est-ce que les Funds From Operations (FFO) ?

Les Funds From Operations (FFO) constituent l'indicateur de performance de référence pour les REIT (Real Estate Investment Trusts, les sociétés foncières cotées américaines, proches des SIIC françaises), tel que défini par la National Association of Real Estate Investment Trusts (Nareit). Comme les biens immobiliers font l'objet d'amortissements au compte de résultat alors qu'ils prennent souvent de la valeur dans la réalité, le résultat net classique sous-estime la véritable capacité d'une REIT à générer de la trésorerie. Le FFO corrige ce biais en réintégrant les amortissements au résultat net et en neutralisant les gains ou pertes ponctuels liés à la cession de biens immobiliers.

Comment utiliser ce calculateur

Saisissez les montants issus du compte de résultat de la REIT : le résultat net, les amortissements immobiliers, les amortissements d'autres actifs, les éventuelles moins-values sur ventes de biens (réintégrées) et les éventuelles plus-values sur ventes de biens (déduites). Le calculateur affiche le FFO de la période ainsi que le détail de chaque composante.

La formule expliquée

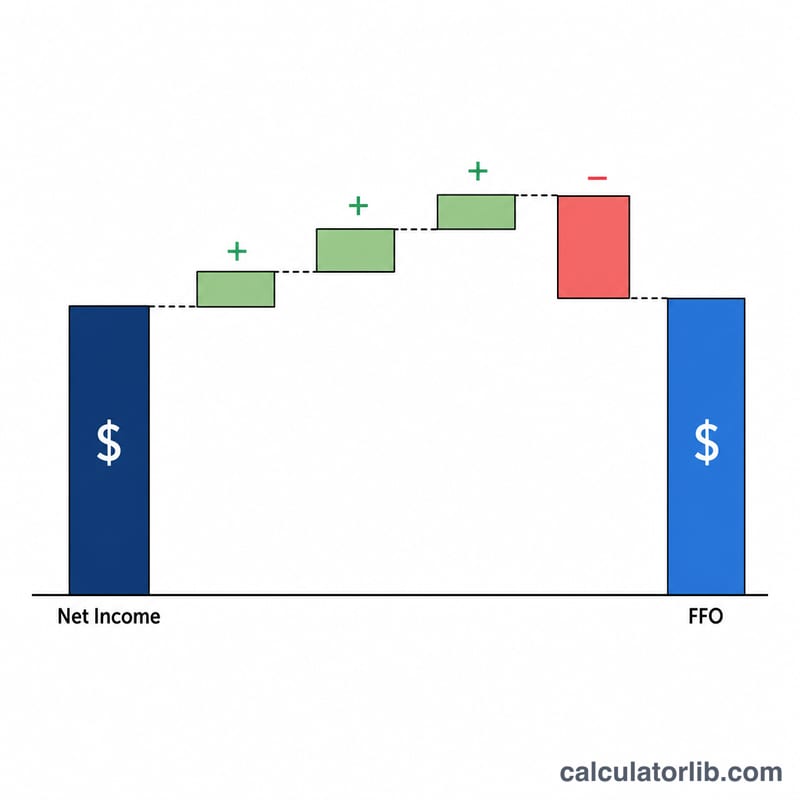

$$\text{FFO} = \text{Résultat net} + \text{Amortissements immobiliers} + \text{Amortissements} + \text{Moins-values sur ventes} - \text{Plus-values sur ventes}$$ Les amortissements sont des charges non décaissées : on les réintègre. Les plus-values issues de la vente de biens sont exceptionnelles et donc retirées, tandis que les moins-values sont réintégrées, ce qui donne une image plus nette de la performance opérationnelle récurrente.

Exemple chiffré

Une REIT publie un résultat net de 5 000 000 $, des amortissements immobiliers de 2 000 000 $, d'autres amortissements de 500 000 $, aucune moins-value sur ventes et une plus-value de 1 000 000 $ sur une cession immobilière. $$\text{FFO} = 5\,000\,000 + 2\,000\,000 + 500\,000 + 0 - 1\,000\,000 = \mathbf{6\,500\,000\ \$}$$

FAQ

Un FFO plus élevé est-il toujours préférable ? En règle générale oui, car il traduit des flux de trésorerie opérationnels plus solides. Pensez toutefois à le rapporter au nombre d'actions et à le comparer au montant des dividendes versés.

Quelle différence entre le FFO et l'AFFO ? L'AFFO (Adjusted FFO) va plus loin en retranchant les dépenses d'investissement récurrentes et les ajustements de loyers linéarisés, afin de mieux approcher la trésorerie réellement distribuable.

Pourquoi ne pas simplement utiliser le résultat net ? Le résultat net selon les normes US GAAP intègre d'importantes charges d'amortissement non décaissées qui faussent la réalité économique d'une REIT : c'est précisément pour cette raison que la Nareit promeut le FFO.