米国贈与税計算ツールとは?

このツールは米国の連邦贈与税(US federal gift tax)にのみ対応しています。贈与者が年間非課税枠(annual exclusion)と統合生涯控除(unified lifetime exemption)を適用した後に、連邦贈与税をいくら(あるいは課税されるかどうか)を試算します。初期値は2025年の数値を反映しています(受贈者1人あたりの年間非課税枠19,000ドル、生涯控除1,399万ドル、最高税率40%)。他の課税年度や過去の贈与がある場合は、数値を自由に書き換えて計算できます。なお、これはあくまで概算であり税務アドバイスではありません。日本にお住まいの方が米国内資産を贈与する場合など、米国の贈与税ルールは日本の贈与税とはまったく異なる点にご注意ください。申告(Form 709)については、米国の公認会計士(CPA)やIRSにご相談ください。

使い方

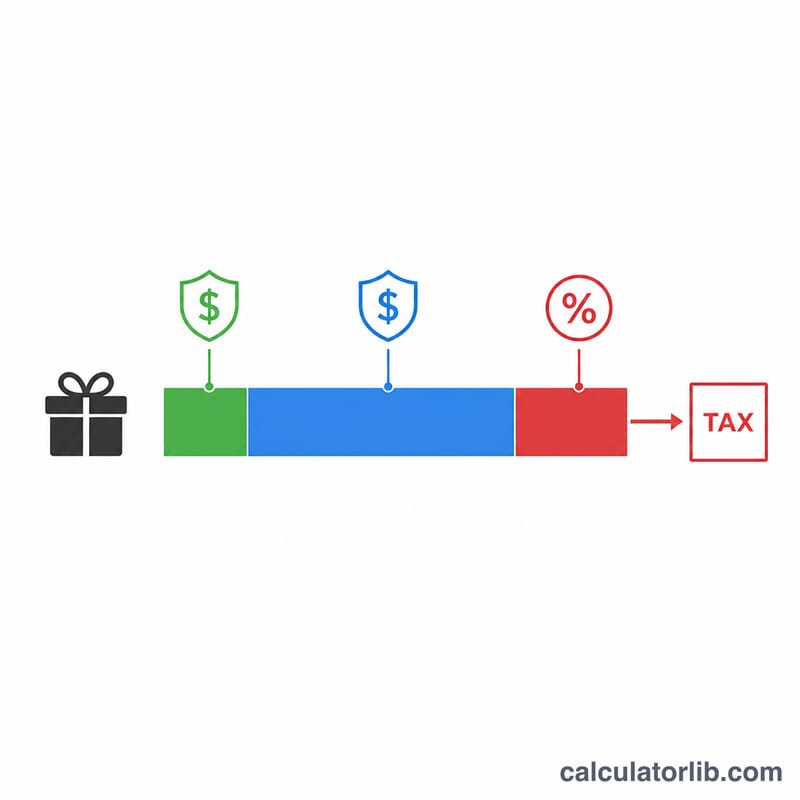

贈与額、その受贈者に適用される年間非課税枠、これまでに行った生涯課税贈与の累計額(残りの控除枠が減ります)、生涯控除額、最高税率を入力します。ツールはまず年間非課税枠を差し引き、次に残っている生涯控除を適用し、それを超える部分にのみ課税します。

計算式の解説

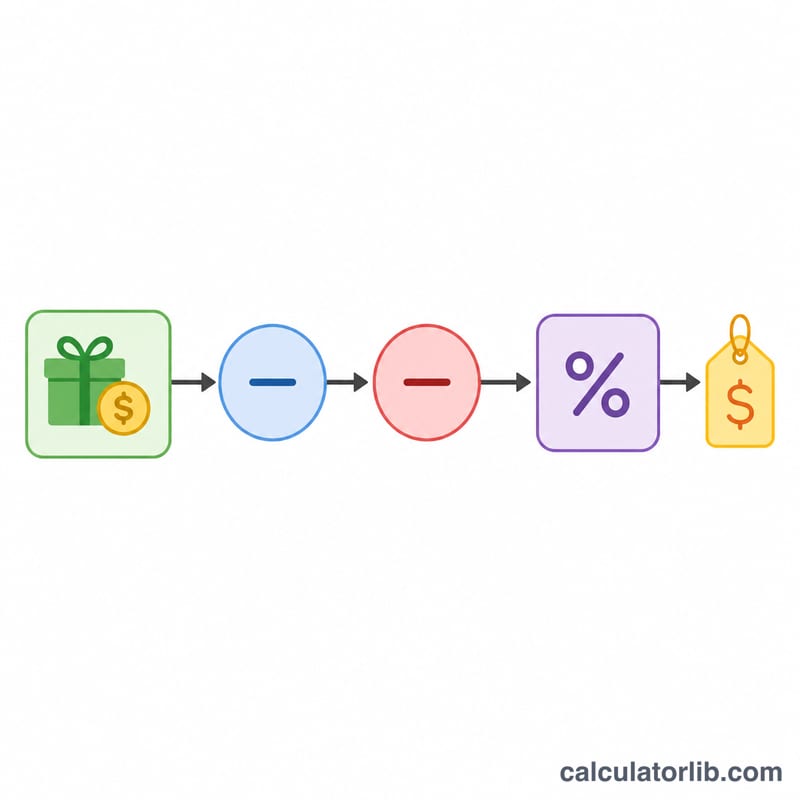

まず、課税対象贈与額は「贈与額 − 年間非課税枠」で求めます(マイナスにはならず、最小はゼロです)。次に、残りの生涯控除額は「控除総額 − すでに使った過去の贈与額」となります。課税対象贈与額と残りの控除額のうち小さい方が「適用」され、その分が非課税となります。残った課税対象贈与額に税率を掛けたものが税額です。

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

計算例

1人に50,000ドルを贈与し、年間非課税枠が19,000ドル、1,399万ドルの生涯控除をまだ0ドルしか使っておらず、税率が40%だとします。課税対象贈与額 \(= 50{,}000 - 19{,}000 = 31{,}000\) ドル。31,000ドルは利用可能な控除額で全額カバーされるため、適用される控除額は31,000ドル、実際に課税される額は0ドル、納付すべき税額は0ドルとなります。ただし、この場合でも通常はForm 709による申告が必要です。

よくある質問

税金を払うのは受贈者ですか?いいえ。米国の贈与税は原則として贈与者が負担します(日本の贈与税が受贈者負担であるのとは逆です)。

年間非課税枠とは何ですか?各受贈者に対して毎年贈与できる金額で、この範囲内であれば贈与税がかからず、通常は申告も不要です。

実際に税金が発生するのはいつですか?累計の課税対象贈与額が生涯控除を使い切った後だけです。それを超えた贈与に対して最高40%が課税されます。