このツールでできること

対象は日本の制度のみです。このツールは、日本の「暦年課税」方式による贈与税を計算します。平成27年(2015年)以降に適用されている国税庁の速算表を用いて算出します。贈与税は、1月1日から12月31日までの1年間に1人がもらった財産の合計額に対して課税されます。なお、本ツールは日本国内の贈与税制度を前提としており、海外の贈与税には対応していません。

使い方

その年(暦年)に受け取った贈与の合計額を「万円」単位で入力してください(1万円=10,000円)。次に贈与の種類を選びます。「特例贈与」とは、父母や祖父母などの直系尊属から、贈与を受けた年に18歳以上の子や孫など(直系卑属)への贈与をいいます。それ以外はすべて「一般贈与」です。計算後は、基礎控除額・課税価格・適用税率・控除額・贈与税額・手元に残る金額が表示されます。

計算のしくみ

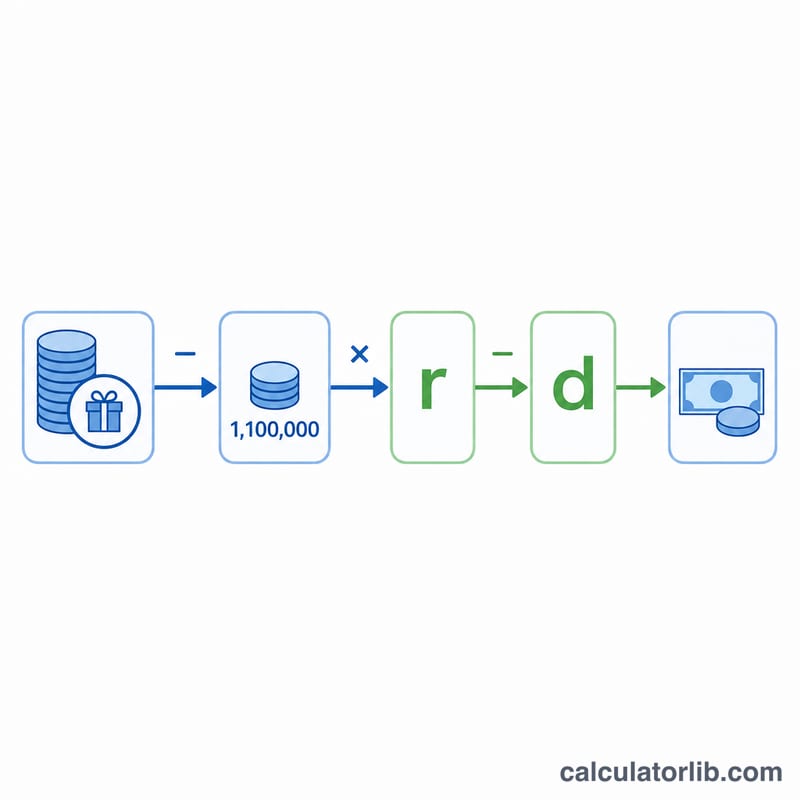

まず、受贈者1人につき1年あたり110万円(1,100,000円)の基礎控除を差し引きます。控除後の課税価格によって、適用される累進税率の区分が決まります。贈与税額は次の式で求め、計算結果がマイナスになる場合は0円とします。

$$\text{贈与税額} = \text{課税価格} \times \text{税率} - \text{速算表の控除額}$$ポイントは、税率区分が贈与額そのものではなく、基礎控除を差し引いた後の課税価格で決まる点です。特例贈与と一般贈与では税率表が異なり、一般的に特例贈与のほうが税負担は軽くなります。

計算例

特例贈与として2,000万円(20,000,000円)を受け取った場合を考えます。課税価格は \(20{,}000{,}000 - 1{,}100{,}000 = 18{,}900{,}000\) 円 となり、特例税率の45%(控除額2,650,000円)の区分に該当します。贈与税額は

$$18{,}900{,}000 \times 0.45 - 2{,}650{,}000 = 5{,}855{,}000 \text{円}$$手元には14,145,000円が残ります。

よくある質問

110万円の基礎控除は、贈与する人ごとに使えますか?いいえ。基礎控除は受贈者1人につき1年あたりの金額で、その年に受け取ったすべての贈与の合計に対して適用されます。

200万円もらった場合はどうなりますか?課税価格は900,000円で税率10%となり、贈与税額は90,000円です(特例・一般どちらの表でも同額)。

相続時精算課税には対応していますか?いいえ。本ツールでは「相続時精算課税」制度は計算対象外です。