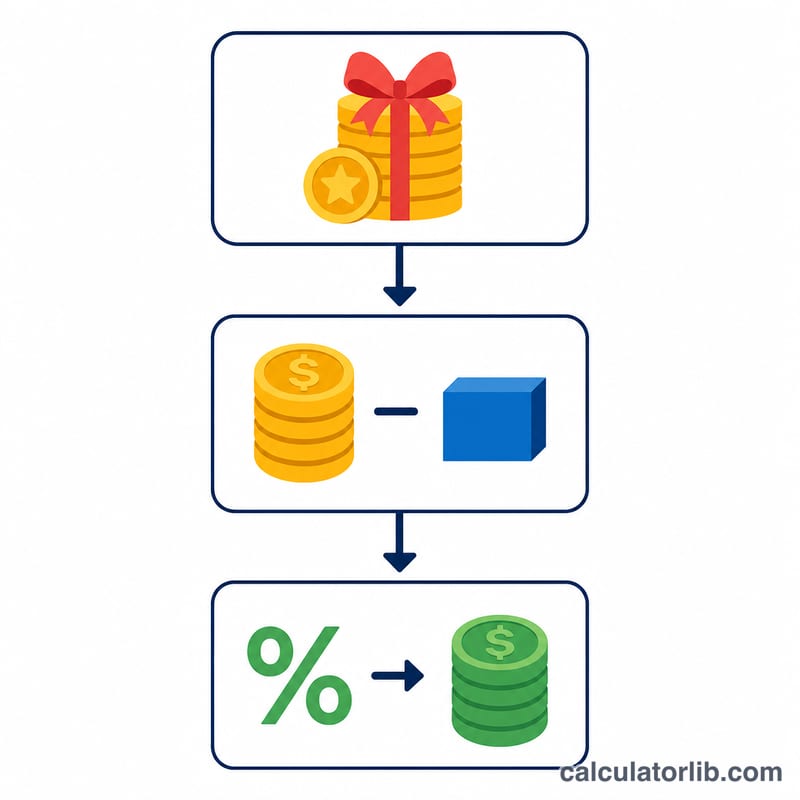

この計算ツールでできること

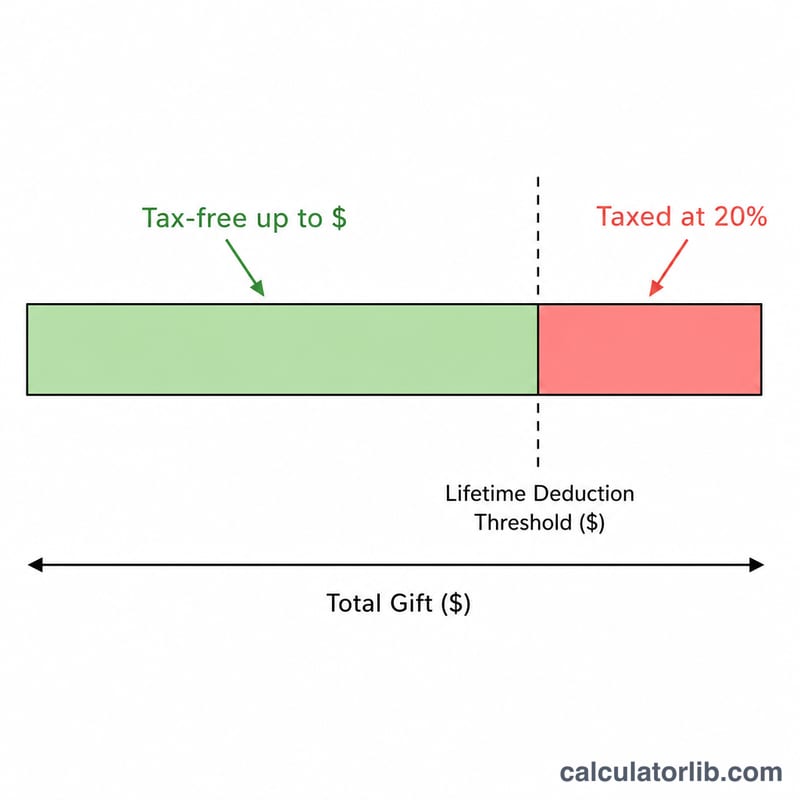

対象は日本の税制のみです。本ツールは、日本の「相続時精算課税制度」を選択した場合の贈与税を試算します。これは日本国内で適用される国税の制度であり、海外には同様の仕組みはありません。この制度を選択すると、特別控除を超えた贈与額に対して一律20%の税率が課され、贈与した財産は将来贈与者が亡くなった際に相続税で精算(合算)される仕組みになっています。

使い方

贈与額は「万円」単位で入力します。たとえば「4000」と入力すると4,000万円(40,000,000円)を意味します。次に、適用する年度区分を選択してください。令和6年(2024年)以降の贈与については、2,500万円の特別控除に加えて、年間110万円の基礎控除が新たに適用されます。令和5年(2023年)以前の贈与では、2,500万円の特別控除のみが適用されます。

計算式の解説

課税対象となる金額は、贈与額(円)から控除額の合計を差し引いた金額で、マイナスになる場合は0円とします。控除額の合計は、2,500万円に基礎控除(令和6年以降は110万円、それ以前は0円)を加えた額です。贈与税額は、この課税対象額に20%を掛けて算出します。贈与額が控除額以下であれば、税額は0円です。

$$\text{Gift Tax} = 0.20 \times \max\!\left(0,\; G - D\right)$$ $$\text{where}\quad \left\{ \begin{aligned} G &= \text{Gift (man-en)} \times 10000 \\ D &= 25{,}000{,}000 + \text{Extra Basic Deduction (JPY)} \end{aligned} \right.$$

計算例

贈与額=4000万円(40,000,000円)、令和6年以降の場合。控除額の合計=2,500万円+110万円=2,610万円。課税対象額=40,000,000円-26,100,000円=13,900,000円。贈与税=13,900,000円×0.20=2,780,000円(278万円)となります。一方、令和5年以前の制度では控除額が2,500万円となるため、税額は3,000,000円(300万円)です。

$$13{,}900{,}000 \times 0.20 = 2{,}780{,}000$$

よくある質問

これは税務アドバイスですか?いいえ。あくまで簡易的な試算ツールです。最終的な判断は国税庁の規定に基づき、税理士などの専門家にご相談ください。

複数の贈与者に対応していますか?いいえ。元のツールと同様に、1人の贈与者からの1件の贈与を想定したモデルであり、基礎控除を複数の贈与者間で按分する処理は行いません。

この制度は誰が利用できますか?原則として、60歳以上の父母または祖父母から、18歳以上の子または孫への贈与が対象です。なお、適用要件は参考情報であり、計算自体には含まれません。