この計算ツールでできること

このツールは、パート・バイトで働く方に関わる日本独自の「年収の壁」を判定するものです。100万円・103万円・106万円・130万円・150万円といった金額は、日本の税制や社会保険制度で定められた基準であり、海外の制度には当てはまりません。見込みの給与収入(年収・額面)を入力し、配偶者(主婦・主夫)か、学生・フリーランスかを選ぶだけで、どの壁を超えているか、次の壁まであといくら稼げるかが分かります。

「年収の壁」とは

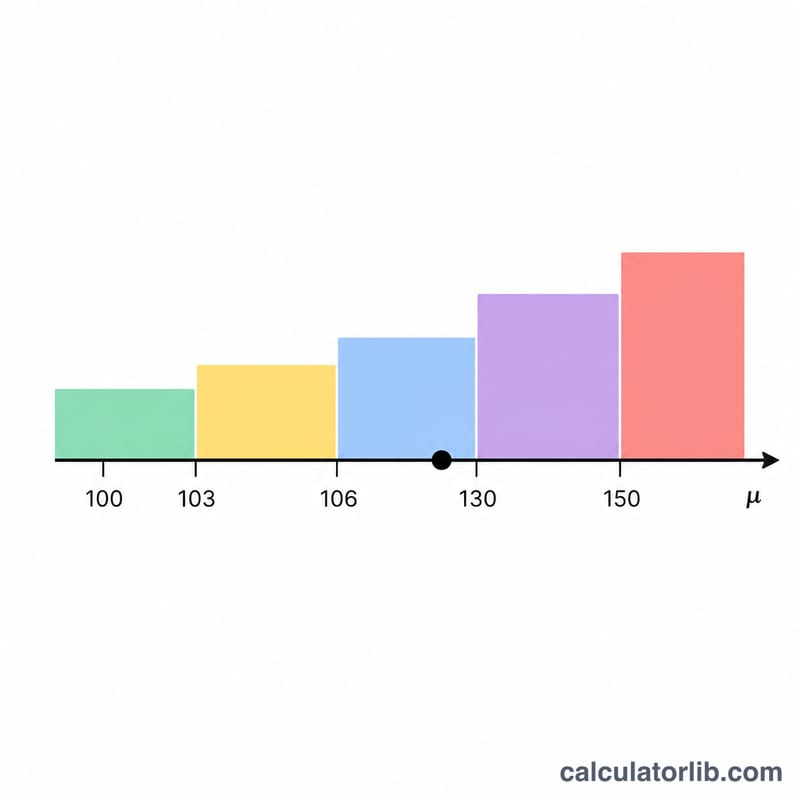

主な基準額(2020年・令和2年版)は次のとおりです。住民税の壁=100万円、所得税の壁=103万円(給与所得控除55万円+基礎控除48万円)、社会保険の壁=106万円・130万円、そして配偶者特別控除が150万円から201.6万円にかけて段階的に縮小していきます。なお、税金の壁は「超えたら課税」という考え方なので、ちょうど103万円なら所得税はかかりません。一方、社会保険の壁は基準額「以上」で適用される点に注意してください。

$$\begin{gathered} \text{Income} = \text{Annual Income} \times \text{Unit} \\[1em] \text{Income Tax Wall} = 1{,}030{,}000\ \text{yen} \end{gathered}$$

使い方

収入を入力し、単位(円、または万円=1万=10,000円)を選びます。学生やフリーランスの方は「勤労学生控除」にチェックを入れると、所得税の壁が130万円まで引き上げられます。ただし、この控除を使うと親の扶養控除から外れてしまう点には注意が必要です。

$$\begin{gathered} \text{Income} = \text{Annual Income} \times \text{Unit} \\[1em] \text{Income Tax Wall} = 1{,}300{,}000\ \text{yen} \end{gathered}$$

計算例

見込み年収120万円(120万円)の主婦の場合:住民税の壁(100万円)と所得税の壁(103万円)はどちらも超えていますが、130万円の社会保険の壁にはまだ達していません。社会保険の加入義務が生じる130万円まで、あと10万円の余裕があります。120万円は150万円を下回るため、配偶者は満額の配偶者特別控除を受けられます。

よくある質問

「収入」は額面と手取り、どちら? 額面の給与収入で判定します。各種控除はあらかじめ基準額に織り込まれています。 通勤手当は含める? 社会保険の判定では含めます。交通費を加えた金額で比較してください。 金額は最新のもの? 令和2年(2020年)版の数値です。106万円の壁の「従業員数」要件は、2024年10月から101人以上から51人以上へと拡大されました。また、住民税の壁を98万円としている自治体もあります。