什么是美国联邦赠与税计算器?

本工具仅适用于美国联邦赠与税(Gift Tax)。它可以帮助赠与人估算在扣除年度赠与免税额(annual exclusion)和统一终身免税额(lifetime exemption)之后,可能需要缴纳的联邦赠与税金额(如果有的话)。默认数值采用2025年标准(每位受赠人年度免税额19,000美元,终身免税额1,399万美元,最高税率40%);你也可以自行修改这些数值,以适用于其他纳税年度或已有以往赠与的情况。请注意,这只是估算,并非税务建议——具体申报(IRS表格709)请咨询注册会计师(CPA)或参考美国国税局(IRS)的规定。中国大陆目前没有专门的赠与税,跨境赠与可能涉及其他规则,需另行咨询专业人士。

如何使用

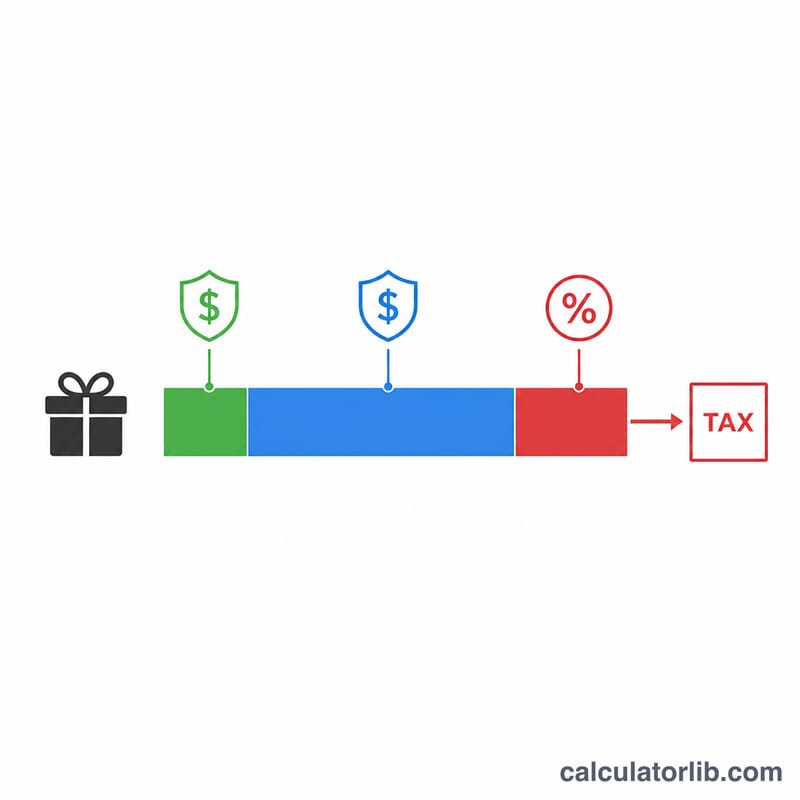

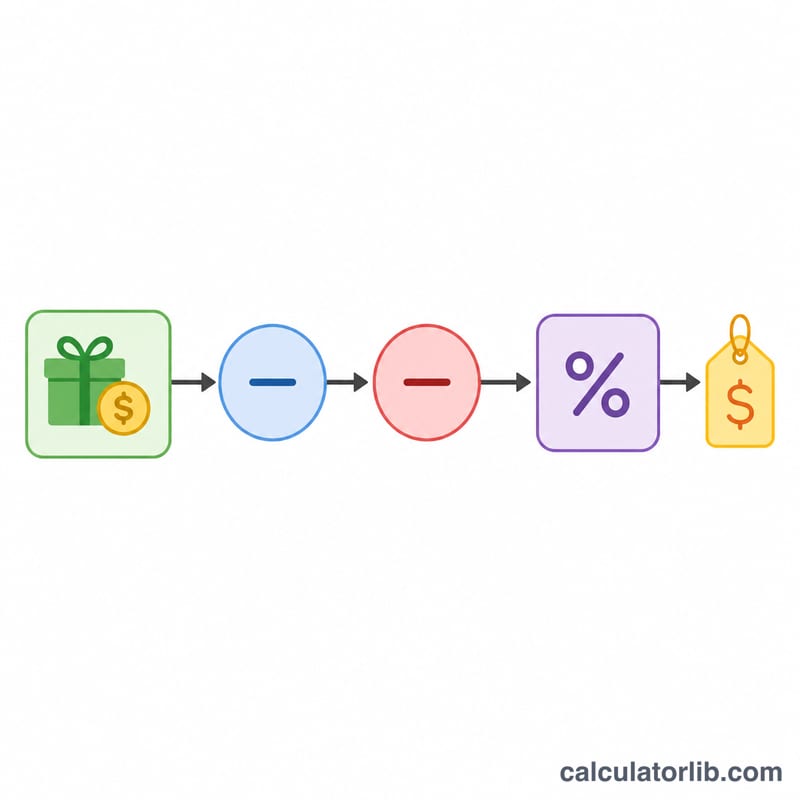

输入赠与金额、适用于该受赠人的年度免税额、你此前已使用的终身应税赠与额(这部分会减少你剩余的免税额度)、终身免税额总额,以及最高税率。计算器会先扣除年度免税额,再使用你剩余的终身免税额抵扣,只对超出部分征税。

计算公式详解

首先,应税赠与额 = 赠与金额 − 年度免税额(结果不会低于零)。其次,剩余终身免税额 = 终身免税额总额 − 已使用的以往赠与额。系统会取应税赠与额与剩余免税额中较小的一个作为"已抵扣额度",这部分免于征税。剩下的应税赠与额再乘以税率,即为应缴税款。

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

实例演示

假设你向一个人赠与50,000美元,年度免税额为19,000美元,你尚未使用1,399万美元终身免税额中的任何部分(已用0美元),税率为40%。那么应税赠与额 = 50,000美元 − 19,000美元 = 31,000美元。

$$\text{应税赠与额} = 50{,}000 - 19{,}000 = 31{,}000$$

由于31,000美元完全在可用的终身免税额范围内,因此抵扣的免税额为31,000美元,实际应税金额为0美元,应缴税款为0美元——不过,通常仍需提交表格709进行申报。

$$\text{Tax} = \max\!\left(31{,}000 - 31{,}000,\ 0\right) \times \dfrac{40}{100} = 0$$

常见问题

赠与税由受赠人缴纳吗?不是。在美国,赠与税通常由赠与人(送出礼物的一方)承担。

什么是年度免税额?这是你每年可以赠与给每位受赠人的金额,在此范围内无需承担赠与税,通常也无需申报。

什么时候才真正需要缴税?只有当你累计的应税赠与额用尽了终身免税额之后,超出部分才会被征税,最高税率为40%。