什么是净投资收益税(NIIT)?

净投资收益税是美国针对高收入人群投资收益征收的一项 3.8% 联邦附加税,源自《平价医疗法案》(Affordable Care Act),需通过美国国税局(IRS)8960 表申报。它在普通所得税和资本利得税之外另行征收。本计算器采用 2024 年度的调整后总收入(MAGI)门槛,仅适用于美国纳税人。如果你不在美国报税,所在国家或地区的投资收益征税规则可能与此完全不同,请以当地税法为准。

如何使用本计算器

请填写你的净投资收益(包括利息、股息、资本利得、租金与特许权使用费收入以及非合格年金,扣除相关费用后的净额)、调整后总收入(MAGI)以及报税身份。计算器将估算出你应缴的 3.8% 附加税。

计算公式详解

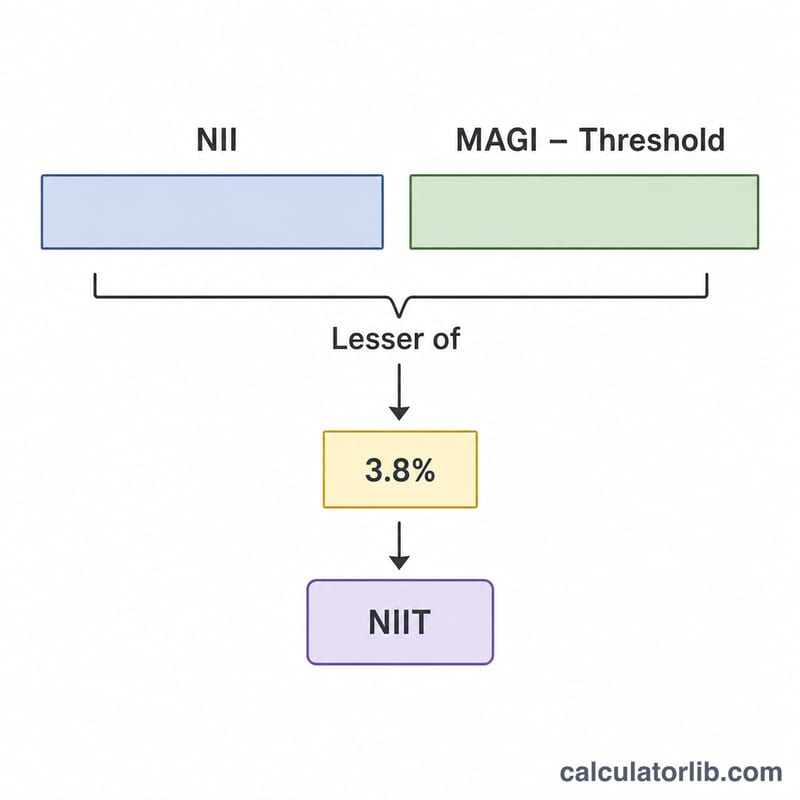

NIIT 按以下两个数额中较小的一个计征:你的净投资收益,或者你的 MAGI 超出对应报税身份门槛的部分。

$$\text{NIIT} = 3.8\% \times \min\!\left(\text{净投资收益},\ \text{MAGI} - \text{门槛}\right)$$

2024 年度门槛:单身或户主(Single / Head of Household)= 200,000 美元;已婚联合申报(Married Filing Jointly)= 250,000 美元;已婚分别申报(Married Filing Separately)= 125,000 美元。如果你的 MAGI 低于对应门槛,则无需缴纳 NIIT。

实例演算

一对采用已婚联合申报的夫妇,净投资收益为 50,000 美元,MAGI 为 290,000 美元。超出 250,000 美元门槛的部分为 40,000 美元。50,000 美元与 40,000 美元中较小者为 40,000 美元。$$\text{NIIT} = 0.038 \times 40{,}000\text{ 美元} = 1{,}520\text{ 美元}$$

常见问题

谁需要缴纳 NIIT? 凡是 MAGI 超过门槛且拥有净投资收益的个人、遗产和信托。

门槛会随通货膨胀调整吗? 不会。MAGI 门槛由法律固定,自 2013 年以来从未变动。

工资收入需要缴纳 NIIT 吗? 不需要。工资不属于投资收益,但会计入 MAGI。工资可能另行适用附加医疗保险税(Additional Medicare Tax)。