什么是"收入倍数净资产目标"?

这个计算器帮你估算:到了某个年龄,按年薪的倍数来衡量,你大概应该攒下多少钱。它的依据是流行的"按年龄设定储蓄基准"(类似美国富达基金 Fidelity 公布的那套标准),把复杂的退休规划问题,浓缩成一条简单又好记的经验法则——到了特定年龄,你的投资储蓄就应当达到年收入的某个递增倍数。需要说明的是,这套基准源自美国的退休理财体系,中国并没有完全对应的官方标准,你可以把它当作一个通用的参考框架,再结合自身的社保、养老金和实际开销来调整。

如何使用

输入你的税前年薪、当前年龄,并可选填目前的储蓄或可投资净资产。计算器会自动选取对应年龄段的倍数,乘以你的年薪得出目标值,并显示你离这个目标还差多少。

公式详解

核心公式是:

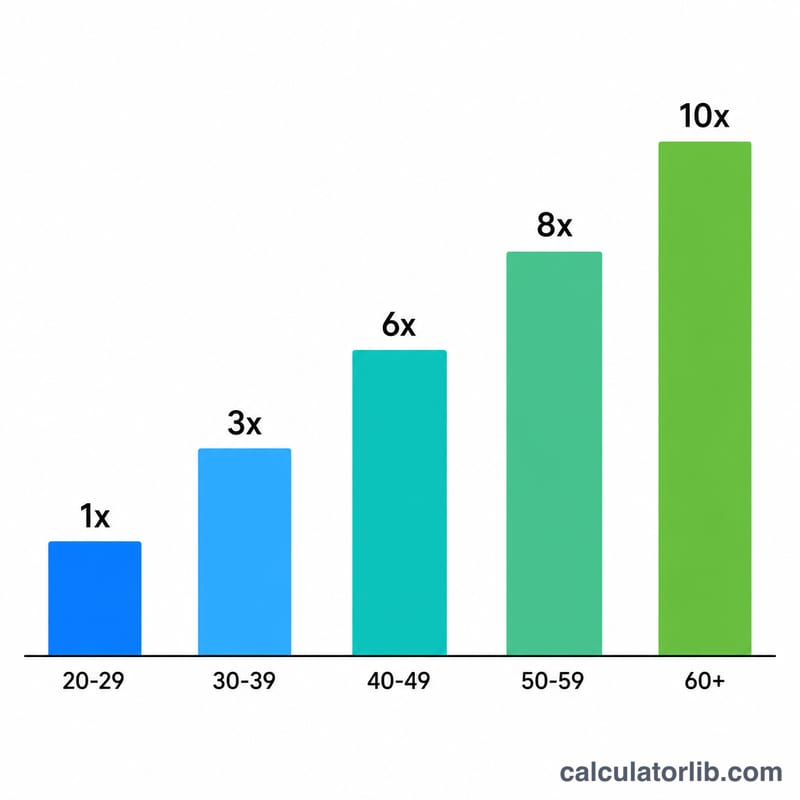

$$\text{目标净资产} = \text{年薪} \times \text{年龄对应倍数}$$倍数会随年龄增长,以反映你还剩多少时间让资金"利滚利"。常见基准为:30–34 岁达到年薪的 1 倍,35–39 岁 2 倍,40–44 岁 3 倍,45–49 岁 4 倍,50–54 岁 6 倍,55–59 岁 7 倍,60–66 岁 8 倍,到 67 岁退休时约为 10 倍。

实例演算

假设你的年薪为 80,000 美元,今年 45 岁。45–49 岁对应的倍数是 4 倍,因此你的目标净资产为

$$80{,}000 \times 4 = 320{,}000 \text{ 美元}$$如果你目前已攒下 200,000 美元,那么距离目标还差 120,000 美元,完成进度为 62.5%。

常见问题

这些目标是精确数字吗?不是。它们只是大致的参考指引。你真正需要的金额,取决于生活方式、退休年龄、养老金或社保收入,以及投资回报率。

要不要把自住房产计算在内?大多数基准只统计可投资资产/退休储蓄,而不把自住房算进去,但你完全可以按自己的想法填入任意净资产数字。

我还不到 30 岁,目标却是 0,为什么?这套基准把第一个里程碑(年薪的 1 倍)设在 30 岁左右。在那之前,规则只是鼓励你养成储蓄习惯,而不是非要达到某个具体倍数。