什麼是收入倍數淨資產目標?

這個計算機會用「年薪的幾倍」這種方式,估算你在某個年齡時應該累積到多少存款。它的依據是廣為流傳、以年齡分級的存款基準(類似美國資產管理公司 Fidelity 富達所發布的版本),把原本複雜的退休規劃問題,化成一條簡單好記的概略原則:到了某些年齡,你投資累積的資產應該達到年收入的某個倍數,而且倍數會隨年齡逐步提高。

提醒:這套基準源自美國市場,數字與退休年齡(67 歲)也以美國情況為主。台灣的勞退、勞保與個人理財環境不盡相同,建議將它當成檢視自身進度的參考框架,而非硬性標準。

使用方法

輸入你的稅前年薪、目前年齡,並可選填目前的存款或可投資淨資產。計算機會依年齡挑選對應的倍數,乘上你的年薪算出目標金額,再顯示你距離這個目標還差多少。

公式說明

核心算式為 目標金額 = 年薪 × 年齡對應倍數。

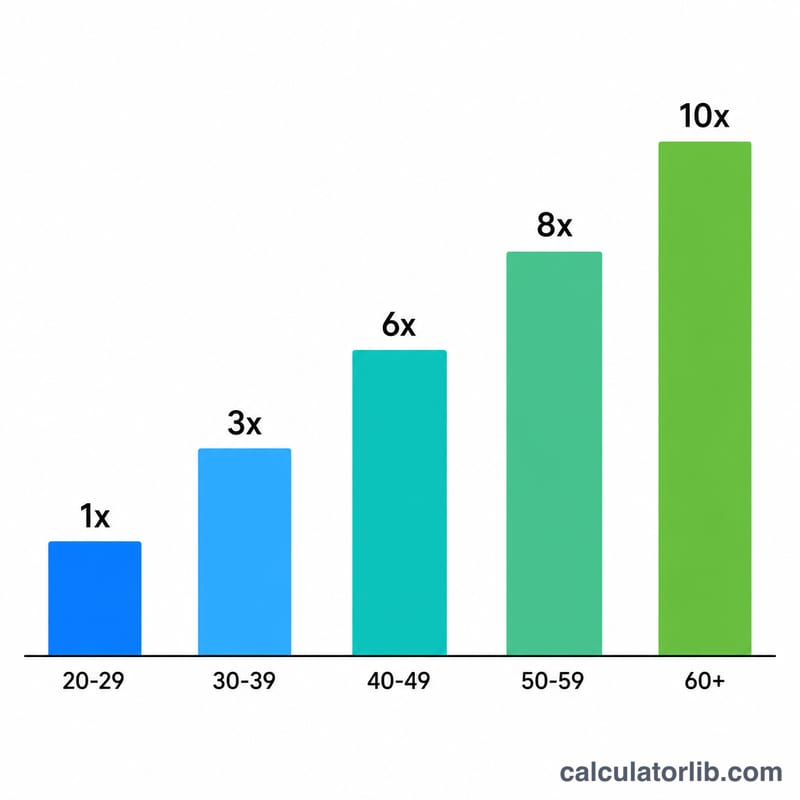

$$\text{目標金額} = \text{年薪} \times f(\text{年齡})$$ $$\text{差距} = \text{目標金額} - \text{目前存款}$$ $$\text{其中}\quad f(\text{年齡}) = \begin{cases} 0 & \text{年齡} < 30 \\ 1 & 30 \le \text{年齡} < 35 \\ 2 & 35 \le \text{年齡} < 40 \\ 3 & 40 \le \text{年齡} < 45 \\ 4 & 45 \le \text{年齡} < 50 \\ 6 & 50 \le \text{年齡} < 55 \\ 7 & 55 \le \text{年齡} < 60 \\ 8 & 60 \le \text{年齡} < 67 \\ 10 & \text{年齡} \ge 67 \end{cases}$$倍數會隨年齡增加,反映複利所剩的時間。常見的分級基準如下:30–34 歲達 1 倍年薪、35–39 歲達 2 倍、40–44 歲達 3 倍、45–49 歲達 4 倍、50–54 歲達 6 倍、55–59 歲達 7 倍、60–66 歲達 8 倍,到 67 歲退休時約達 10 倍。

實際範例

假設你的年薪為 $80,000、目前 45 歲。45–49 歲的倍數是 4 倍,因此你的淨資產目標為

$$80{,}000 \times 4 = \$320{,}000$$若你目前已存到 $200,000,距離目標還差 $120,000,達成進度為 62.5%。

常見問題

這些目標是精確數字嗎?不是。它們只是通用的概略指引。你真正需要的金額,取決於生活型態、退休年齡、退休金或社會保險收入,以及投資報酬率。

要把自住房的房屋淨值算進去嗎?多數基準計算的是可投資資產/退休存款,而不包含你的自住房;不過你也可以自行決定要填入哪一種淨資產數字。

我還不到 30 歲,目標卻顯示為零,為什麼?因為這套基準把第一個里程碑(1 倍年薪)設在 30 歲左右,在那之前,重點是養成持續儲蓄與投資的習慣,而不是非要達到某個特定倍數。