¿Qué es el patrimonio objetivo según múltiplos del salario?

Esta calculadora estima cuánto deberías tener ahorrado a una edad determinada, expresado como un múltiplo de tu salario anual. Se basa en los conocidos baremos de ahorro por edad (parecidos a los que publica la gestora estadounidense Fidelity), que convierten una cuestión compleja —cómo planificar la jubilación— en una regla sencilla y fácil de recordar: a ciertas edades, tu ahorro invertido debería equivaler a un múltiplo cada vez mayor de lo que ganas. Ten en cuenta que es una referencia anglosajona; en España u otros países, las pensiones públicas y las reglas fiscales son distintas, por lo que conviene tomarla como una orientación general.

Cómo usarla

Introduce tu salario bruto anual, tu edad actual y, opcionalmente, tu ahorro actual o patrimonio invertible. La calculadora selecciona el múltiplo correspondiente a tu edad, lo multiplica por tu salario para obtener un objetivo y te muestra cuánto te falta para alcanzarlo.

La fórmula explicada

La ecuación básica es Objetivo = Salario anual × Factor multiplicador por edad.

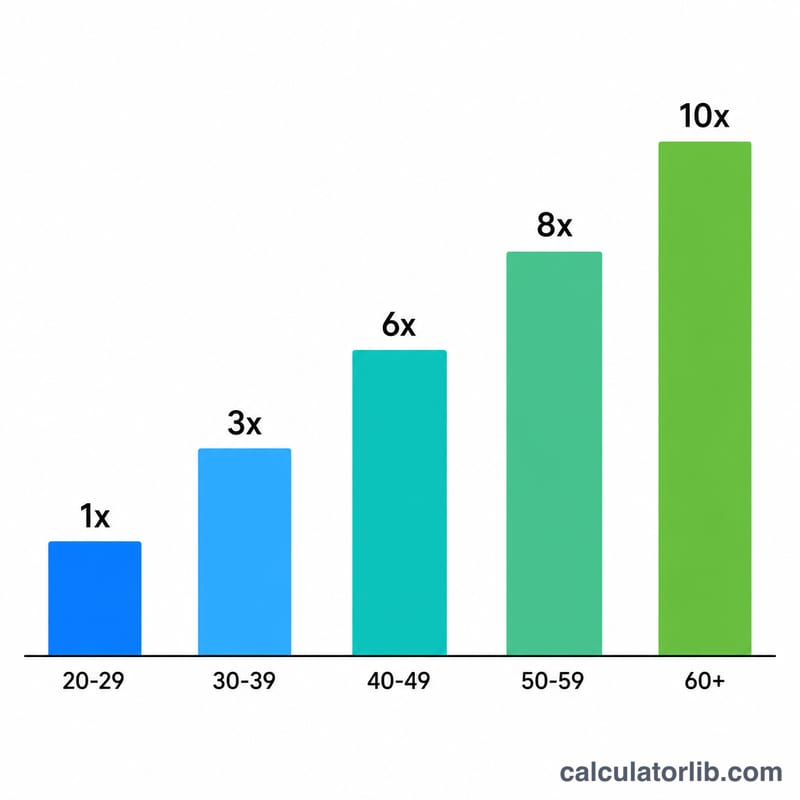

$$\begin{gathered} \text{Objetivo} = \text{Salario anual} \times f(\text{Edad}) \\[1.2em] \text{Brecha} = \text{Objetivo} - \text{Ahorro actual} \end{gathered}$$El factor aumenta con la edad para reflejar el tiempo que te queda para que tu dinero crezca con el interés compuesto. Los baremos habituales son: 1× el salario a los 30–34 años, 2× a los 35–39, 3× a los 40–44, 4× a los 45–49, 6× a los 50–54, 7× a los 55–59, 8× a los 60–66 y en torno a 10× al jubilarte a los 67.

Ejemplo práctico

Imagina que ganas 80.000 $ y tienes 45 años. El factor para el tramo de 45 a 49 años es 4×, así que tu patrimonio objetivo es $$80\,000 \times 4 = 320\,000\ \$$$ 320.000 $. Si ahora mismo tienes 200.000 $ ahorrados, te faltan 120.000 $ para llegar a la meta y tu progreso es del 62,5 %.

Preguntas frecuentes

¿Son objetivos exactos? No. Son orientaciones generales. Tu cifra real depende de tu estilo de vida, la edad a la que te jubiles, los ingresos de pensiones o de la Seguridad Social y la rentabilidad de tus inversiones.

¿Debo incluir el valor de mi vivienda? La mayoría de los baremos cuentan el ahorro invertible o para la jubilación, no la vivienda habitual, pero puedes incluir la cifra de patrimonio que prefieras.

Tengo menos de 30 años y el objetivo es cero, ¿por qué? Los primeros baremos sitúan el primer hito (1× el salario) en torno a los 30 años, así que antes de esa edad la regla simplemente te anima a crear el hábito de ahorrar en lugar de alcanzar un múltiplo concreto.