연봉 배수 순자산 목표란?

이 계산기는 특정 나이까지 얼마를 모아두어야 하는지를 '연봉의 몇 배'라는 형태로 알려줍니다. 미국 피델리티(Fidelity)가 발표한 것과 비슷한, 나이별 저축 기준에 바탕을 두고 있습니다. 복잡한 은퇴 설계를 누구나 기억하기 쉬운 단순한 규칙으로 바꿔 놓은 셈인데요. 특정 나이에 이르면 투자해 둔 저축액이 자신의 연봉의 일정 배수만큼 쌓여 있어야 한다는 개념입니다. 다만 이 기준은 미국식 가이드라인이므로, 국민연금이나 퇴직연금 등 우리나라 제도와는 차이가 있다는 점을 참고해 활용하시기 바랍니다.

사용 방법

세전 연봉, 현재 나이를 입력하고, 원한다면 현재 저축액이나 투자 가능한 순자산도 함께 입력하세요. 계산기는 나이에 맞는 배수를 골라 연봉에 곱해 목표 금액을 산출하고, 지금 목표까지 얼마나 남았는지를 보여줍니다.

계산 공식 풀이

핵심 공식은 다음과 같습니다.

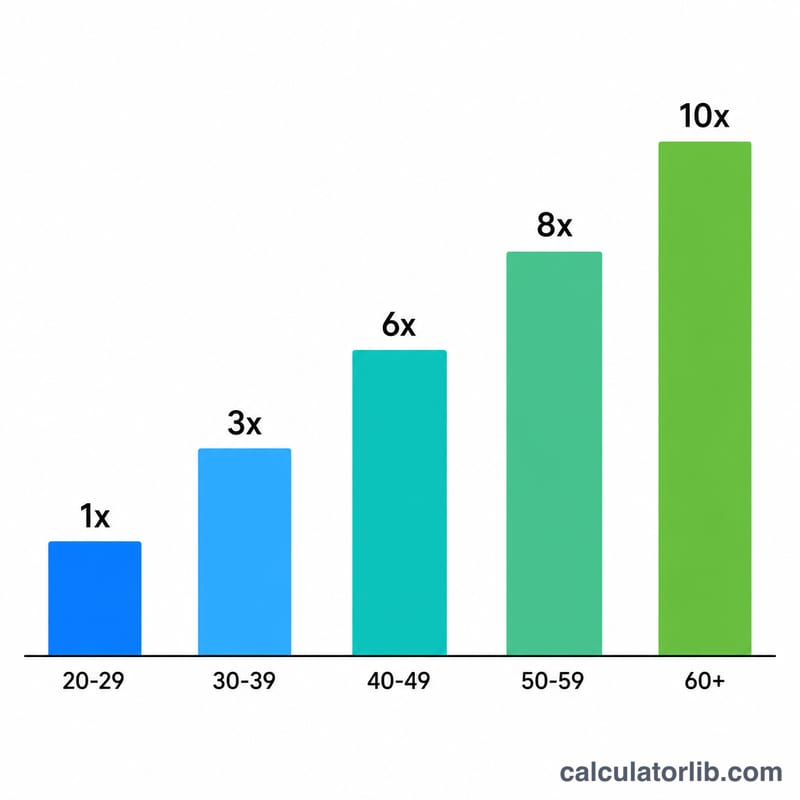

$$\text{목표 금액} = \text{연봉} \times \text{나이별 배수}$$배수는 나이가 들수록 커지는데, 이는 돈을 복리로 불릴 수 있는 시간이 줄어드는 점을 반영한 것입니다. 일반적인 기준은 다음과 같습니다. 30~34세에는 연봉의 1배, 35~39세 2배, 40~44세 3배, 45~49세 4배, 50~54세 6배, 55~59세 7배, 60~66세 8배, 그리고 67세 은퇴 시점에는 약 10배입니다.

예시로 살펴보기

연봉이 80,000달러이고 나이가 45세라고 가정해 봅시다. 45~49세 구간의 배수는 4배이므로 목표 순자산은 $$80{,}000 \times 4 = 320{,}000\ \text{달러}$$가 됩니다. 만약 현재 200,000달러를 모아 두었다면 목표까지 부족액은 \(120{,}000\) 달러이고, 달성률은 \(62.5\%\)입니다.

자주 묻는 질문

이 목표 금액이 정확한 수치인가요? 아닙니다. 어디까지나 일반적인 가이드라인입니다. 실제로 필요한 금액은 생활 수준, 은퇴 시기, 연금이나 사회보장 소득, 투자 수익률에 따라 달라집니다.

주택 자산도 포함해야 하나요? 대부분의 기준은 거주 중인 본인 집보다는 투자 자산이나 은퇴 저축을 기준으로 삼습니다. 하지만 원하신다면 어떤 순자산 금액이든 직접 넣어 계산할 수 있습니다.

30세 미만인데 목표가 0으로 나옵니다. 왜 그런가요? 초기 기준에서는 첫 이정표(연봉의 1배)를 30세 무렵으로 잡습니다. 그 이전에는 특정 배수를 채우기보다 저축하는 습관을 들이는 데 초점을 두라는 의미로 보시면 됩니다.