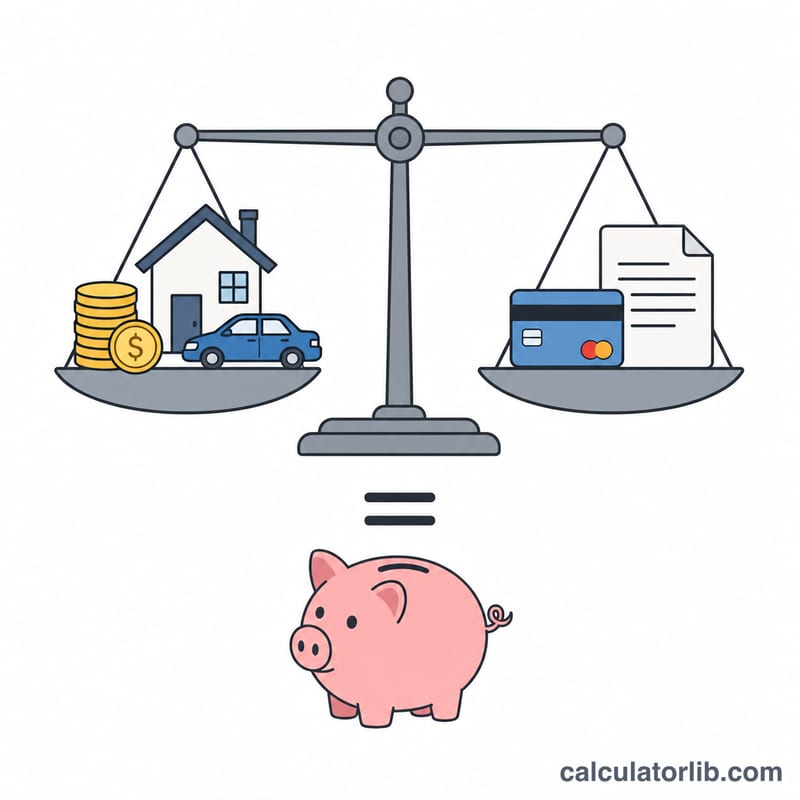

순자산이란?

순자산은 특정 시점의 재정 상태를 하나의 숫자로 요약한 값입니다. 내가 가진 모든 것(자산)을 더하고, 내가 갚아야 할 모든 것(부채)을 빼서 계산합니다. 순자산이 플러스라면 자산이 빚보다 많다는 뜻이고, 마이너스라면 그 반대입니다. 시간이 지남에 따라 순자산을 꾸준히 기록하는 것은 재정적 성장을 측정하는 가장 단순하면서도 강력한 방법 중 하나입니다.

계산기 사용법

먼저 각 자산 항목의 현재 가치를 입력하세요. 현금과 예금, 투자 자산과 연금·퇴직금, 부동산의 시세, 그리고 기타 자산(자동차, 사업 지분, 수집품 등)이 여기에 해당합니다. 그다음 부채를 입력합니다. 주택담보대출 잔액, 개인 대출과 신용카드 빚, 그 밖에 갚아야 할 금액을 넣으면 됩니다. 계산기가 양쪽을 즉시 합산해 순자산, 총자산, 총부채를 한 번에 보여줍니다.

계산 공식

공식은 간단합니다. 순자산 = 총자산 − 총부채.

$$\begin{gathered} \text{순자산} = \text{총자산} - \text{총부채} \\[1.5em] \text{여기서}\quad \left\{ \begin{aligned} \text{총자산} &= \text{현금} + \text{투자} + \text{부동산} + \text{기타 자산} \\ \text{총부채} &= \text{주택담보대출} + \text{대출} + \text{기타 부채} \end{aligned} \right. \end{gathered}$$총자산은 금전적 가치를 지닌, 내가 소유한 모든 것의 합계입니다. 총부채는 아직 갚지 않은 모든 빚의 합계입니다. 둘을 빼면 순자산이 나옵니다. 자산은 현재 시세를 기준으로 하고, 부채는 처음 빌린 금액이 아니라 현재 남아 있는 잔액을 입력하세요.

예시로 보는 계산

예를 들어 현금 $10,000, 투자 자산 $50,000, 시세 $300,000짜리 주택, 그리고 기타 자산 $20,000이 있다고 가정하면 총자산은 $380,000입니다. 부채로는 주택담보대출 $200,000, 대출 및 신용카드 $15,000, 기타 빚 $5,000이 있어 총 $220,000입니다. 따라서 순자산은 $$\$380{,}000 - \$220{,}000 = \mathbf{\$160{,}000}$$이 됩니다.

자주 묻는 질문

연금·퇴직 계좌도 포함해야 하나요? 네. 미국의 401(k)나 IRA, 한국의 국민연금·퇴직연금(IRP, 연금저축) 같은 계좌 잔액은 모두 내가 소유한 자산이므로 포함해야 합니다. (참고로 401(k)와 IRA는 미국의 은퇴 저축 제도로, 한국의 연금저축·IRP와 비슷한 역할을 합니다.)

집은 산 가격으로 넣나요, 현재 시세로 넣나요? 현재 추정 시세로 입력하세요. 그 자산이 지금 실제로 얼마의 가치가 있는지를 반영하기 때문입니다.

순자산이 마이너스일 수도 있나요? 물론입니다. 빚이 자산보다 많으면 순자산은 마이너스가 됩니다. 학생이나 막 내 집을 마련한 사람에게 흔한 일이죠. 중요한 것은 저축하고 빚을 갚아가며 시간이 지날수록 순자산을 키워가는 것입니다.