ما المقصود بهدف الثروة الصافية بمضاعفات الدخل؟

تساعدك هذه الحاسبة على تقدير المبلغ الذي يُفترض أن تكون قد ادّخرته عند عمر معيّن، معبَّرًا عنه كمضاعف من راتبك السنوي. وهي تستند إلى معايير ادخار شائعة مبنية على العمر (شبيهة بتلك التي تنشرها شركة Fidelity الأمريكية)، والتي تحوّل سؤال التخطيط المعقّد للتقاعد إلى قاعدة بسيطة وسهلة التذكّر: مع بلوغ أعمار معيّنة، يجب أن تساوي مدخراتك المستثمَرة مضاعفًا متزايدًا من قيمة دخلك. ولأن هذه المعايير وُضعت أساسًا في سياق أمريكي، فقد تختلف الأرقام المناسبة لك بحسب أنظمة التقاعد والمعاشات المعمول بها في بلدك.

كيفية الاستخدام

أدخل راتبك السنوي الإجمالي، وعمرك الحالي، ويمكنك اختياريًا إضافة مدخراتك الحالية أو ثروتك الصافية القابلة للاستثمار. تختار الحاسبة المضاعف المناسب لعمرك، وتضربه في راتبك لتحديد الهدف، ثم تبيّن لك مدى قربك أو بُعدك عن تحقيقه.

شرح المعادلة

المعادلة الأساسية هي الهدف = الراتب السنوي × معامل المضاعف حسب العمر.

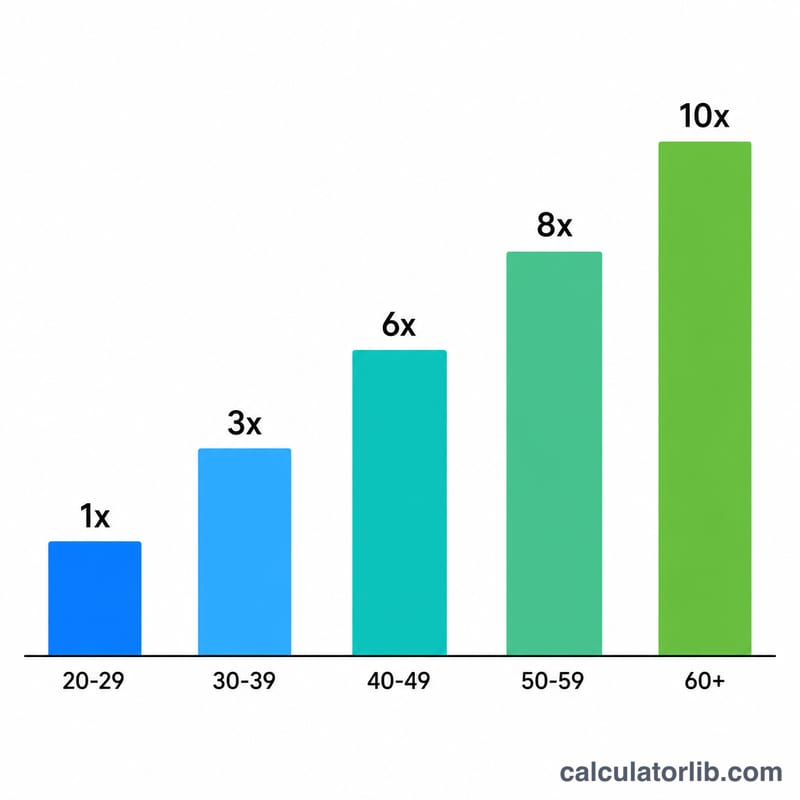

$$\text{Target} = \text{Annual Salary} \times f(\text{Age})$$ويزداد هذا المعامل مع تقدّم العمر ليعكس المدة المتبقية أمامك لينمو مالك بفعل الفائدة المركّبة. وفيما يلي المعايير الشائعة: ضعف الراتب مرة واحدة (1×) عند 30–34 عامًا، ومرتين (2×) عند 35–39، و3 أضعاف (3×) عند 40–44، و4 أضعاف (4×) عند 45–49، و6 أضعاف (6×) عند 50–54، و7 أضعاف (7×) عند 55–59، و8 أضعاف (8×) عند 60–66، وقرابة 10 أضعاف (10×) عند التقاعد في سن 67.

مثال عملي

لنفترض أن دخلك 80,000 دولار وأن عمرك 45 عامًا. المعامل للأعمار 45–49 هو 4×، أي أن هدف ثروتك الصافية يساوي

$$80{,}000 \times 4 = 320{,}000\ \text{دولار}$$وإذا كان لديك حاليًا 200,000 دولار مدخرة، فإن الفجوة المتبقية لبلوغ الهدف هي \(320{,}000 - 200{,}000 = 120{,}000\) دولار، ونسبة تقدّمك تبلغ 62.5%.

الأسئلة الشائعة

هل هذه الأهداف دقيقة تمامًا؟ لا، فهي مجرد إرشادات عامة. ويعتمد رقمك الفعلي على نمط حياتك، وسن تقاعدك، ودخل المعاش أو الضمان الاجتماعي، وعوائد استثماراتك.

هل أُدرج قيمة منزلي ضمن الحساب؟ معظم المعايير تحتسب المدخرات الاستثمارية والتقاعدية فقط دون المسكن الرئيسي، لكن يمكنك إدخال أي قيمة للثروة الصافية ترغب بها.

عمري أقل من 30 عامًا والهدف صفر — لماذا؟ تضع المعايير المبكرة أول محطة (ضعف الراتب مرة واحدة) عند عمر 30 تقريبًا، لذلك تشجّعك القاعدة قبل ذلك على بناء عادة الادخار بدلًا من بلوغ مضاعف محدد.