ما هو صافي الدخل التشغيلي (NOI)؟

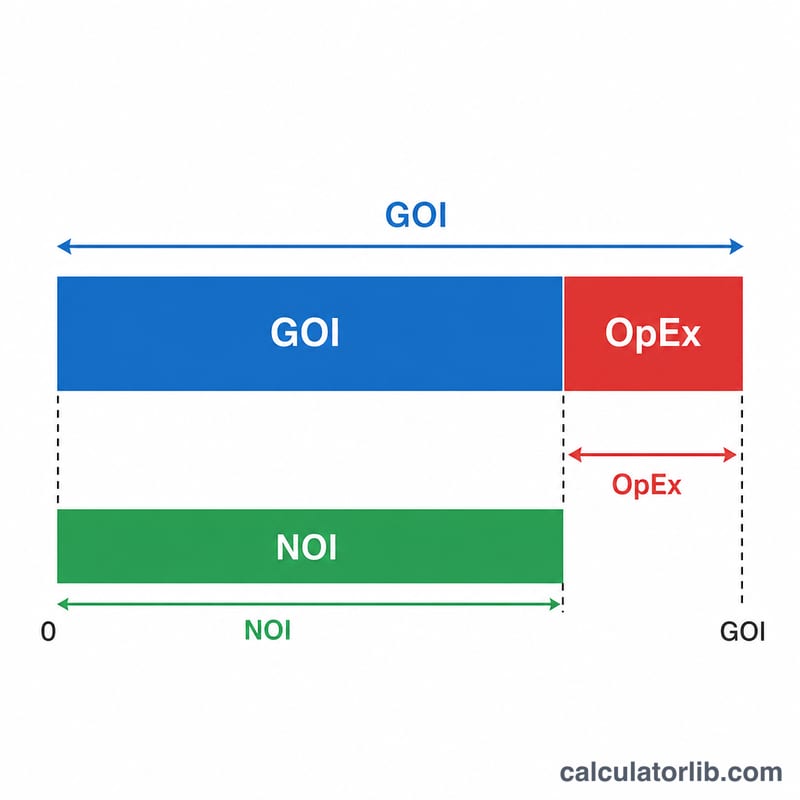

صافي الدخل التشغيلي (NOI) مؤشر أساسي في مجال العقارات التجارية والمؤجَّرة، إذ يقيس مدى ربحية العقار المُدِرّ للدخل قبل احتساب التمويل والضرائب. ويُحسَب بطرح جميع المصروفات التشغيلية من إجمالي الدخل التشغيلي الذي يحققه العقار. ويعتمد عليه المستثمرون والجهات المُموِّلة لتقييم الصفقات، وحساب معدل الرسملة (Cap Rate)، وتقدير القيمة السوقية للعقار.

كيفية استخدام هذه الحاسبة

أدخِل إجمالي الدخل التشغيلي — أي مجموع الإيجارات والإيرادات الأخرى المُحصَّلة بعد خصم نسبة الشواغر وخسائر التحصيل. ثم أدخِل المصروفات التشغيلية السنوية، والتي تشمل إدارة العقار، والتأمين، والضرائب العقارية، والصيانة، والمرافق، والإصلاحات. تعرض لك الحاسبة على الفور قيمة صافي الدخل التشغيلي وهامش التشغيل.

شرح المعادلة

المعادلة بسيطة:

$$\text{NOI} = \text{Gross Operating Income} - \text{Operating Expenses}$$والأهم أن صافي الدخل التشغيلي لا يشمل أصل القرض العقاري وفوائده، أو الإهلاك، أو النفقات الرأسمالية، أو ضرائب الدخل. فهذه البنود تتعلق بالتمويل والمحاسبة لا بالأداء التشغيلي اليومي للعقار، ولذلك فإن استبعادها يتيح لك مقارنة العقارات على أساس عادل ومتكافئ.

مثال تطبيقي

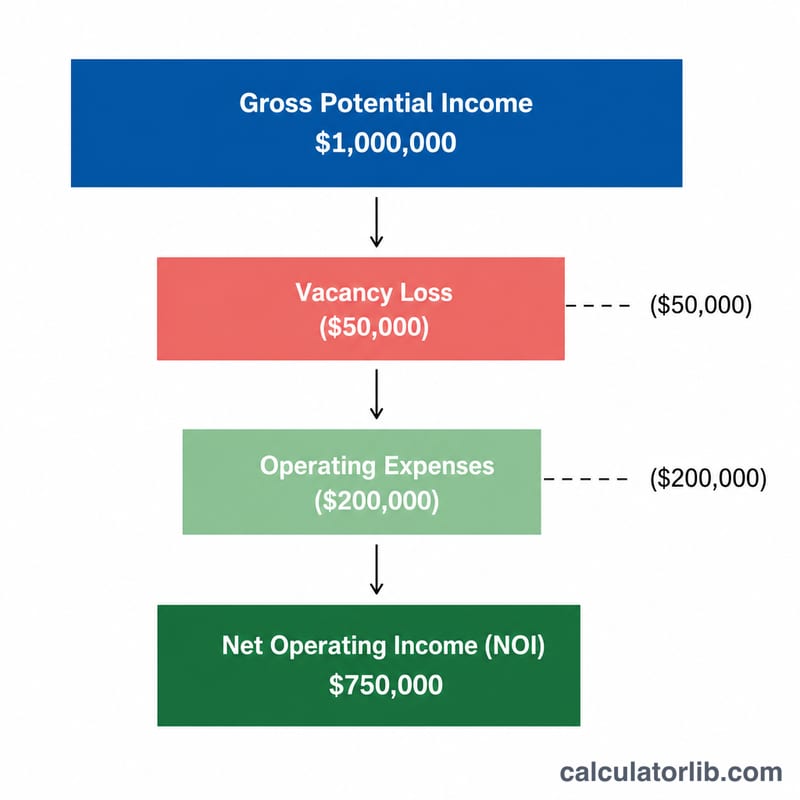

لنفترض أن مبنى سكنيًا صغيرًا يحقق إجمالي دخل تشغيلي قدره 120,000 دولار سنويًا، ويتكبّد مصروفات تشغيلية بقيمة 45,000 دولار. عندها يكون صافي الدخل التشغيلي \( = 120{,}000 - 45{,}000 = \) 75,000 دولار. ويبلغ هامش التشغيل \( 75{,}000 \div 120{,}000 = 62.5\% \). وإذا كانت القيمة السوقية للعقار 1,000,000 دولار، فإن معدل الرسملة يساوي \( 75{,}000 \div 1{,}000{,}000 = 7.5\% \).

الأسئلة الشائعة

هل يشمل صافي الدخل التشغيلي قسط القرض العقاري؟ لا. يُحسَب صافي الدخل التشغيلي قبل خدمة الدَّيْن، ولذلك لا يُطرَح منه أصل القرض العقاري ولا فوائده.

ما الذي يُعَدّ من المصروفات التشغيلية؟ هي التكاليف المتكررة لتشغيل العقار: رسوم الإدارة، والتأمين، والضرائب العقارية، والمرافق، والإصلاحات، والصيانة. أما التحسينات الرأسمالية فلا تُحتسَب ضمنها.

هل يمكن أن يكون صافي الدخل التشغيلي سالبًا؟ نعم. إذا تجاوزت المصروفات التشغيلية إجمالي الدخل التشغيلي، يصبح صافي الدخل التشغيلي سالبًا، وهو مؤشر على أن العقار يخسر من ناحية التشغيل.