ما هو صافي رأس المال العامل التشغيلي؟

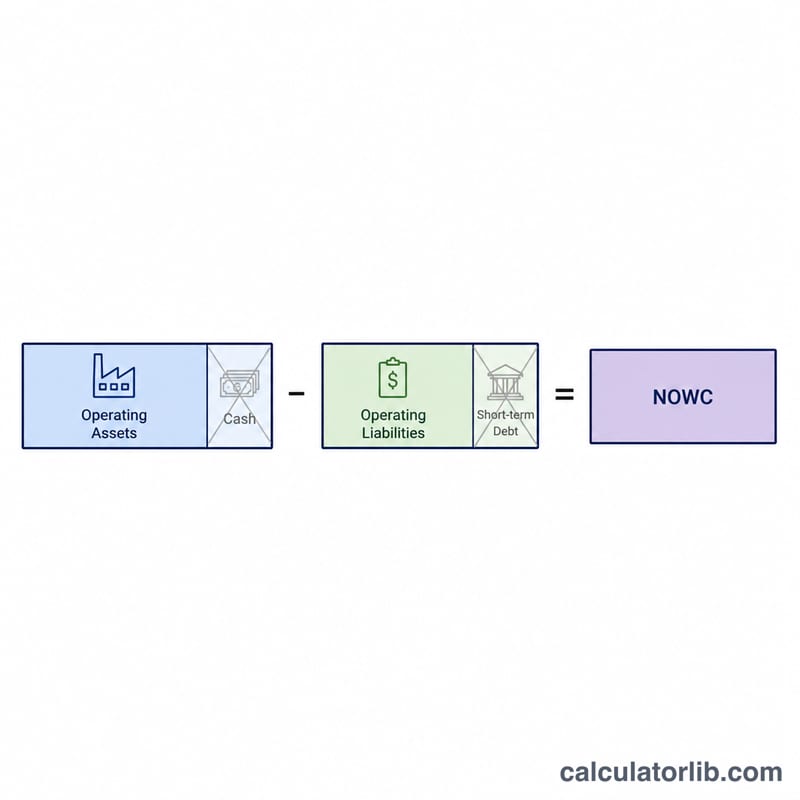

يقيس صافي رأس المال العامل التشغيلي (NOWC) حجم الأموال المرتبطة بالعمليات اليومية للشركة. وعلى عكس رأس المال العامل التقليدي (الأصول المتداولة ناقص الخصوم المتداولة)، يستبعد هذا المؤشر البنود غير التشغيلية، وتحديدًا النقد وما في حكمه من جانب الأصول والديون قصيرة الأجل التي تحمل فوائد من جانب الخصوم. ويمنحك ذلك صورة أوضح عن الأموال اللازمة فعليًا لتشغيل النشاط، وهو أمر جوهري عند تقدير التدفق النقدي الحر وقيمة المنشأة.

كيفية استخدام الحاسبة

أدخل أربعة أرقام من الميزانية العمومية: إجمالي الأصول التشغيلية المتداولة، والنقد وما في حكمه، وإجمالي الخصوم التشغيلية المتداولة، والديون قصيرة الأجل (مثل أوراق الدفع أو الجزء المتداول من الديون طويلة الأجل). تطرح الحاسبة النقد من الأصول والديون من الخصوم، ثم تحسب الفرق للحصول على قيمة NOWC.

شرح المعادلة

$$\text{NOWC} = \left(\text{الأصول التشغيلية المتداولة} - \text{النقد}\right) - \left(\text{الخصوم التشغيلية المتداولة} - \text{الديون قصيرة الأجل}\right)$$ يُستبعد النقد لأنه لا يُعد عادةً ضروريًا لدعم العمليات ويُعامل كبند تمويلي. وتُستبعد الديون قصيرة الأجل لأنها تحمل فوائد وتنتمي إلى هيكل تمويل الشركة وليس إلى دورتها التشغيلية.

مثال تطبيقي

لنفترض أن لدى شركة ما 500,000 دولار من الأصول التشغيلية المتداولة، منها 50,000 دولار نقدًا، و300,000 دولار من الخصوم التشغيلية المتداولة، منها 80,000 دولار ديون قصيرة الأجل. $$\text{الأصول التشغيلية} = 500{,}000 - 50{,}000 = 450{,}000$$ $$\text{الخصوم التشغيلية} = 300{,}000 - 80{,}000 = 220{,}000$$ $$\text{NOWC} = 450{,}000 - 220{,}000 = \textbf{230{,}000 دولار}$$

الأسئلة الشائعة

ما الفرق بين NOWC ورأس المال العامل؟ يشمل رأس المال العامل القياسي جميع الأصول والخصوم المتداولة، بينما يستبعد صافي رأس المال العامل التشغيلي النقد والديون قصيرة الأجل لعزل الاحتياجات التشغيلية البحتة.

هل يمكن أن يكون NOWC سالبًا؟ نعم. تعني القيمة السالبة أن الخصوم التشغيلية تتجاوز الأصول التشغيلية، وقد يكون ذلك دليلًا على تمويل فعّال من المورّدين، أو في بعض الأحيان مؤشرًا على ضغوط في السيولة.

لماذا يُستبعد النقد؟ يُعد النقد احتياطيًا تمويليًا أو استثماريًا أكثر منه متطلبًا تشغيليًا، لذا يستبعده المحللون للتركيز على رأس المال الذي يموّل العمليات فعليًا.