正味営業運転資本(NOWC)とは?

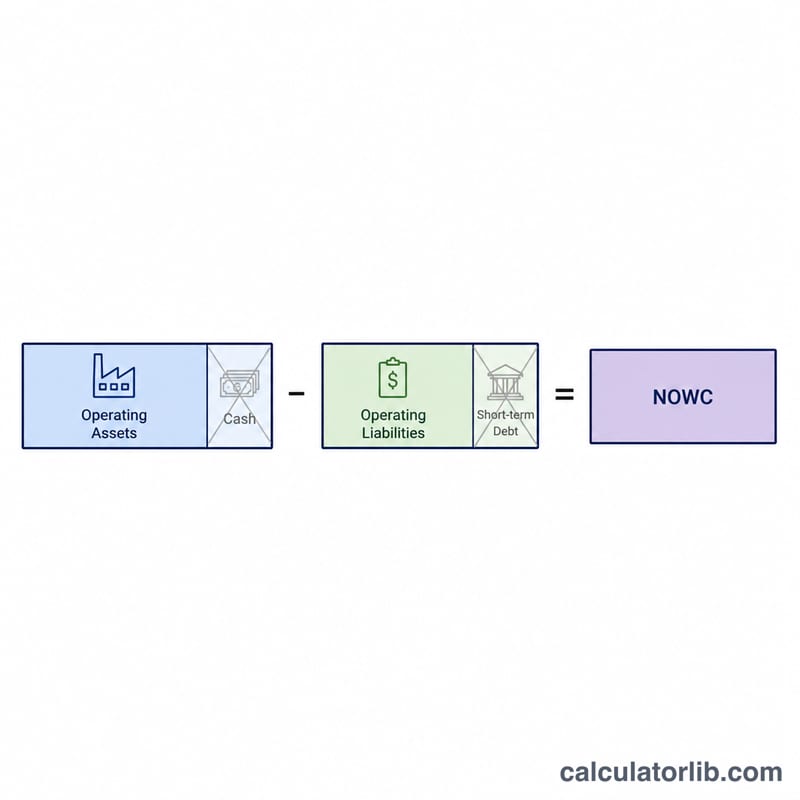

正味営業運転資本(Net Operating Working Capital:NOWC)は、企業の日々の事業活動に拘束されている資本を測る指標です。一般的な運転資本(流動資産−流動負債)とは異なり、NOWCでは非営業項目を取り除きます。具体的には、資産側から現金および現金同等物を、負債側から短期の有利子負債を除外します。これにより、事業を回すために本当に必要な資金をよりクリアに把握でき、フリーキャッシュフローや企業価値(EV)を見積もる際に欠かせない視点となります。

この計算ツールの使い方

貸借対照表から4つの数値を入力してください。流動営業資産の合計、現金および現金同等物、流動営業負債の合計、そして短期借入金(支払手形や長期借入金の1年内返済予定額など)です。本ツールは資産から現金を、負債から短期借入金を差し引いたうえで、その差額を求めてNOWCを算出します。

計算式の解説

$$\text{NOWC} = \left(\text{流動営業資産} - \text{現金}\right) - \left(\text{流動営業負債} - \text{短期借入金}\right)$$現金を除くのは、通常それが事業運営に必要ではなく、財務(ファイナンス)項目として扱われるためです。また短期借入金を除くのは、利息が生じる資金であり、企業の営業サイクルというより財務構造に属するものだからです。

計算例

ある企業の流動営業資産が500,000ドル(うち現金が50,000ドル)、流動営業負債が300,000ドル(うち短期借入金が80,000ドル)だとします。営業資産=\(500{,}000 - 50{,}000 = 450{,}000\)。営業負債=\(300{,}000 - 80{,}000 = 220{,}000\)。したがって$$\text{NOWC} = 450{,}000 - 220{,}000 = 230{,}000\ \text{ドル}$$となります。

よくある質問(FAQ)

NOWCと運転資本はどう違いますか? 通常の運転資本はすべての流動資産・流動負債を含みます。一方NOWCは現金と短期借入金を除外し、純粋に営業上必要な資金だけを切り出します。

NOWCがマイナスになることはありますか? はい、あります。NOWCがマイナスの場合は営業負債が営業資産を上回っていることを意味します。これは仕入先からの効率的な信用供与(買掛サイトの活用)を示すこともあれば、流動性のひっ迫を示す場合もあります。

なぜ現金を除外するのですか? 現金は営業上の必要資金というより、財務・投資のバッファ(緩衝)としての性格が強いためです。そのため、実際に事業を支える資本に焦点を当てるべく、アナリストは現金を取り除いて分析します。