純営業資産(NOA)計算ツールとは?

純営業資産(Net Operating Assets:NOA)とは、企業が本業の事業活動に投じている資産の価値から、その事業に直接ひもづく負債を差し引いたものです。投資有価証券などの金融資産や、借入金などの金融負債を取り除くことで、NOAは「営業利益を生み出すために実際に使われている資源」だけを浮き彫りにします。本ツールでは、営業資産と営業負債を入力するだけで、NOAを数秒で算出できます。

使い方

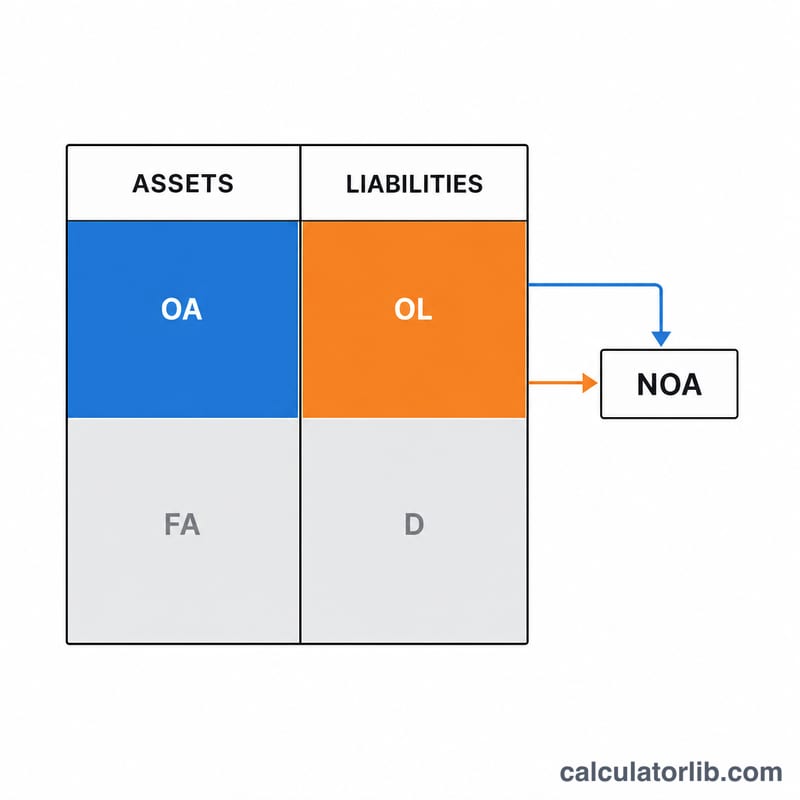

まず営業資産の合計額を入力します。たとえば売掛金、棚卸資産、前払費用、事業に使用している有形固定資産(土地・建物・設備など)が該当します。次に営業負債を入力します。買掛金、未払費用、前受収益などが代表例です。ツールが両者の差を計算し、純営業資産(NOA)を表示します。

計算式の解説

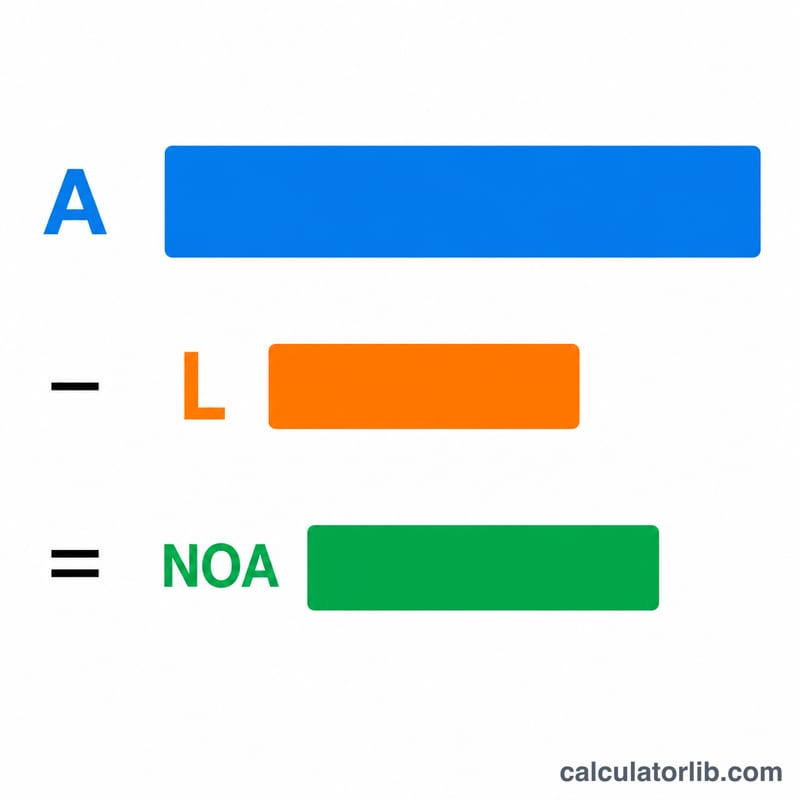

計算式はとてもシンプルです。

$$\text{NOA} = \text{営業資産} - \text{営業負債}$$

営業資産とは、事業を運営するために必要な資産(投資目的で保有する現金やその他の金融資産は除く)を指します。営業負債とは、事業活動から生じる無利子の債務(借入金やその他の金融性負債は除く)です。算出される結果は、事業活動に投下された純資本を表し、純営業資産利益率(RNOA)を求める際にもよく用いられます。

計算例

ある企業が営業資産500,000ドル、営業負債180,000ドルを計上していたとします。このとき、

$$\text{NOA} = 500{,}000\,\text{ドル} - 180{,}000\,\text{ドル} = \mathbf{320{,}000\,\text{ドル}}$$ となります。

この320,000ドルが事業活動に投じられている純額であり、営業の収益性指標を計算する際の分母として機能します。

よくある質問(FAQ)

営業項目と金融項目の違いは? 営業項目は商品やサービスの生産・販売に関わるもの、金融項目は資本の調達・運用(借入や有価証券など)に関わるものです。

なぜ現金や借入金を除外するの? NOAは本業に焦点を当てる指標だからです。余剰現金や有利子負債は財務上の意思決定であり、営業活動そのものではありません。

NOAはマイナスになることもある? はい。営業負債が営業資産を上回る場合(運転資本があまり必要ない業態などで起こりがちです)、NOAはマイナスになります。