什麼是淨營運資產計算機?

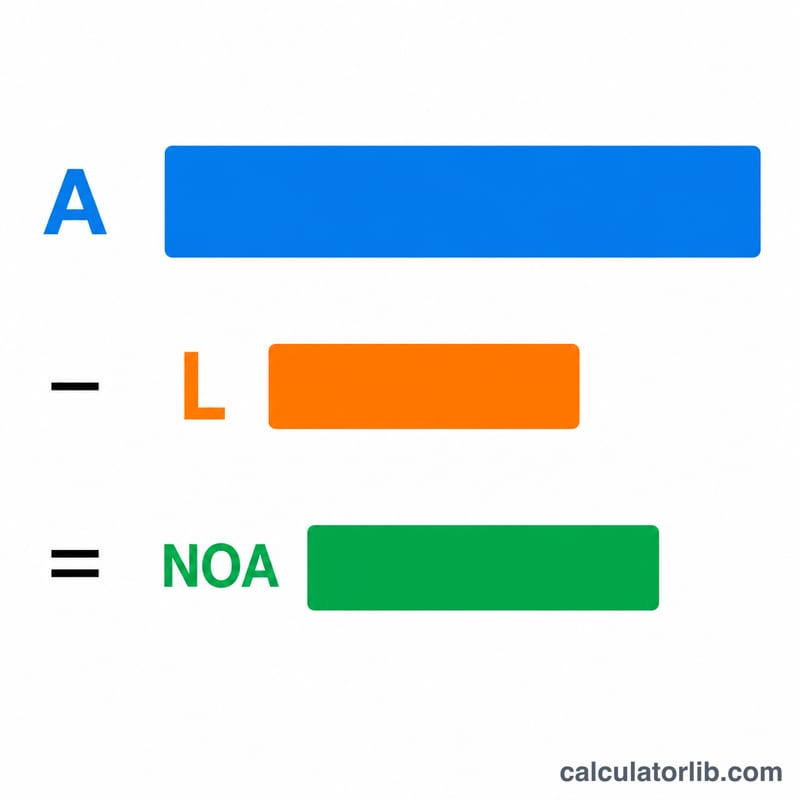

淨營運資產(Net Operating Assets,簡稱 NOA)衡量的是一家公司投入核心營運的資產價值,並扣除與這些營運直接相關的負債後所剩的金額。透過排除金融性資產(如投資)與金融性負債(如借款),NOA 能單獨呈現企業真正用來創造營業利益的資源。只要輸入營運資產與營運負債,這個計算機就能在幾秒內幫你算出 NOA。

如何使用

先輸入營運資產的總額——例如應收帳款、存貨、預付費用,以及用於營運的不動產、廠房及設備。接著輸入營運負債——例如應付帳款、應計費用與遞延收入。計算機會自動將兩者相減,並顯示你的淨營運資產。

公式說明

公式相當簡單:

$$\text{NOA} = \text{營運資產} - \text{營運負債}$$營運資產是經營業務所需的資產(不含為投資而持有的現金及其他金融資產)。營運負債則是由營運產生、不計利息的義務(不含貸款及其他融資債務)。計算結果代表投入營運的淨資本,常用於進一步計算淨營運資產報酬率(RNOA)。

Advertisement

實際範例

假設某公司帳上有 500,000 美元的營運資產與 180,000 美元的營運負債,則:

$$\text{NOA} = \$500{,}000 - \$180{,}000 = \$320{,}000$$這 320,000 美元就是綁定在營運中的淨額,在計算營運獲利能力比率時,會作為分母使用。

常見問題

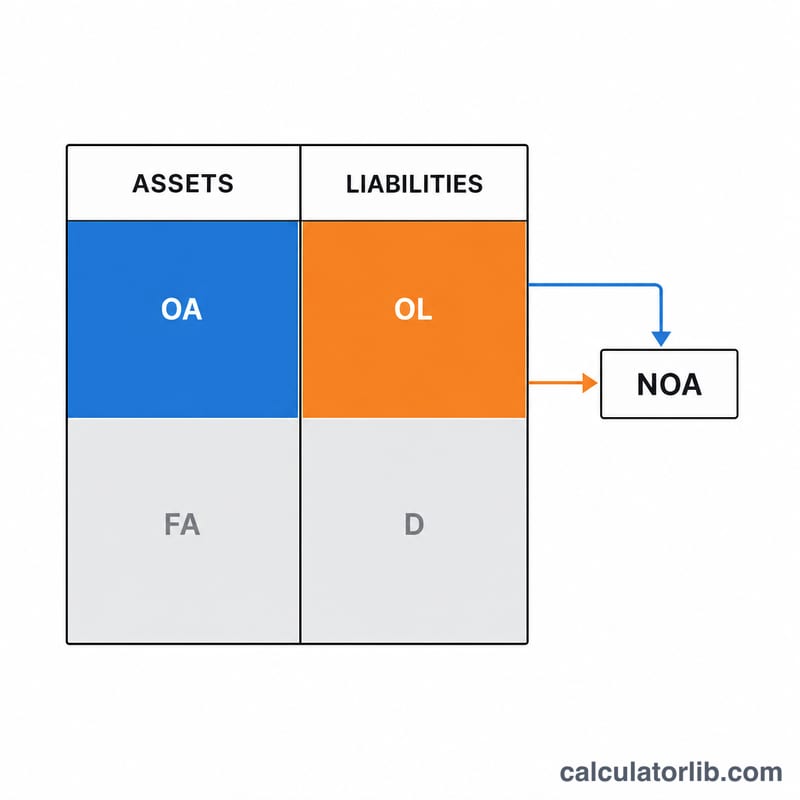

營運項目與金融項目有什麼差別?營運項目與生產、銷售商品或服務有關;金融項目則與籌資及投資資本有關(即債務與有價證券)。

為什麼要排除現金與債務?NOA 著眼於核心業務。多餘的現金與計息債務屬於融資決策,而非營運決策。

NOA 有可能是負數嗎?有可能。當營運負債大於營運資產時(在某些營運資金需求極低的行業相當常見),NOA 就會呈現負值。