¿Qué es la Calculadora de Activos Operativos Netos?

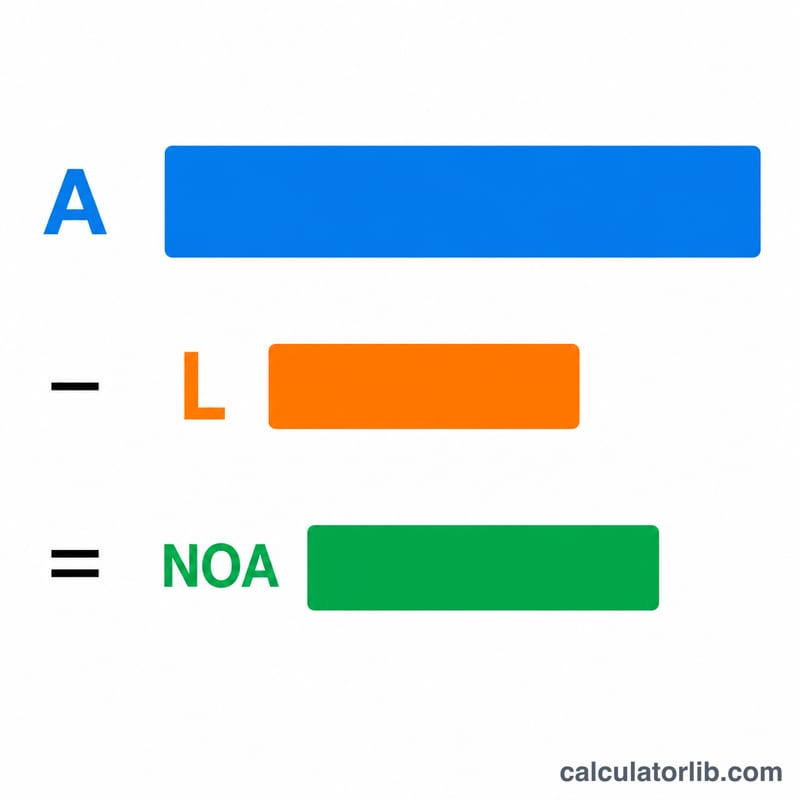

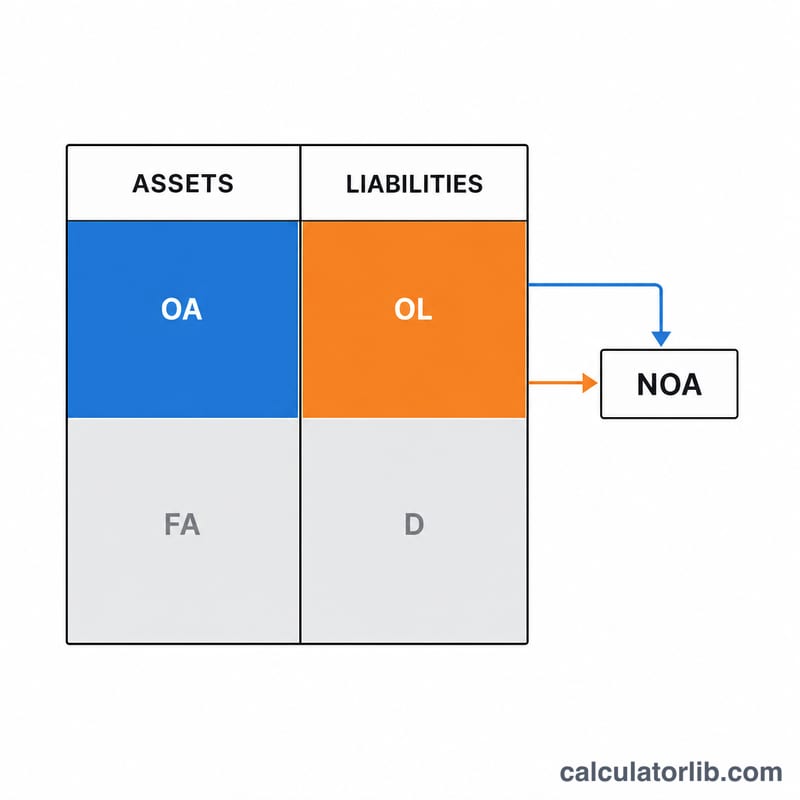

Los Activos Operativos Netos (NOA, por sus siglas en inglés) miden el valor de los activos que una empresa emplea en su actividad principal una vez descontados los pasivos directamente vinculados a esas operaciones. Al dejar fuera los activos financieros (como las inversiones) y los pasivos financieros (como la deuda), el NOA aísla los recursos realmente destinados a generar el resultado operativo. Esta calculadora te permite obtener el NOA en cuestión de segundos: solo tienes que introducir tus activos operativos y tus pasivos operativos.

Cómo utilizarla

Introduce el valor total de tus activos operativos: partidas como las cuentas por cobrar, las existencias, los gastos pagados por anticipado y el inmovilizado material (instalaciones, maquinaria y equipos) afectos a la actividad. A continuación, indica tus pasivos operativos: conceptos como las cuentas por pagar, los gastos devengados y los ingresos diferidos. La calculadora resta ambas cifras y muestra tus Activos Operativos Netos.

La fórmula explicada

La fórmula es muy sencilla:

$$\text{NOA} = \text{Activos Operativos} - \text{Pasivos Operativos}$$

Los activos operativos son los necesarios para hacer funcionar el negocio (sin contar la tesorería mantenida con fines de inversión ni otros activos financieros). Los pasivos operativos son obligaciones sin coste financiero que surgen de la actividad (sin incluir préstamos ni otra deuda de financiación). El resultado representa el capital neto invertido en las operaciones y suele emplearse para calcular la Rentabilidad sobre los Activos Operativos Netos (RNOA).

Ejemplo práctico

Imagina que una empresa declara 500.000 $ en activos operativos y 180.000 $ en pasivos operativos. Entonces:

$$\text{NOA} = 500.000\,\$ - 180.000\,\$ = \mathbf{320.000\,\$}$$

Esos 320.000 $ son el importe neto comprometido en las operaciones y actúan como denominador al calcular los ratios de rentabilidad operativa.

Preguntas frecuentes

¿Qué diferencia hay entre las partidas operativas y las financieras? Las partidas operativas tienen que ver con producir y vender bienes o servicios; las financieras se relacionan con captar e invertir capital (deuda y valores).

¿Por qué se excluyen la tesorería y la deuda? El NOA se centra en el negocio principal. El exceso de tesorería y la deuda con intereses responden a decisiones de financiación, no de operación.

¿Puede ser negativo el NOA? Sí. Si los pasivos operativos superan a los activos operativos (algo habitual en negocios que requieren poco capital circulante), el NOA será negativo.