ما هي حاسبة صافي الأصول التشغيلية؟

يقيس صافي الأصول التشغيلية (NOA) قيمة الأصول التي تستخدمها الشركة في نشاطها الأساسي بعد خصم الالتزامات المرتبطة مباشرة بهذا النشاط. فمن خلال استبعاد الأصول المالية (مثل الاستثمارات) والالتزامات المالية (مثل الديون)، يعزل هذا المؤشر الموارد المستخدمة فعليًا لتوليد الدخل التشغيلي. تتيح لك هذه الحاسبة احتساب صافي الأصول التشغيلية خلال ثوانٍ بمجرد إدخال أصولك والتزاماتك التشغيلية.

كيفية الاستخدام

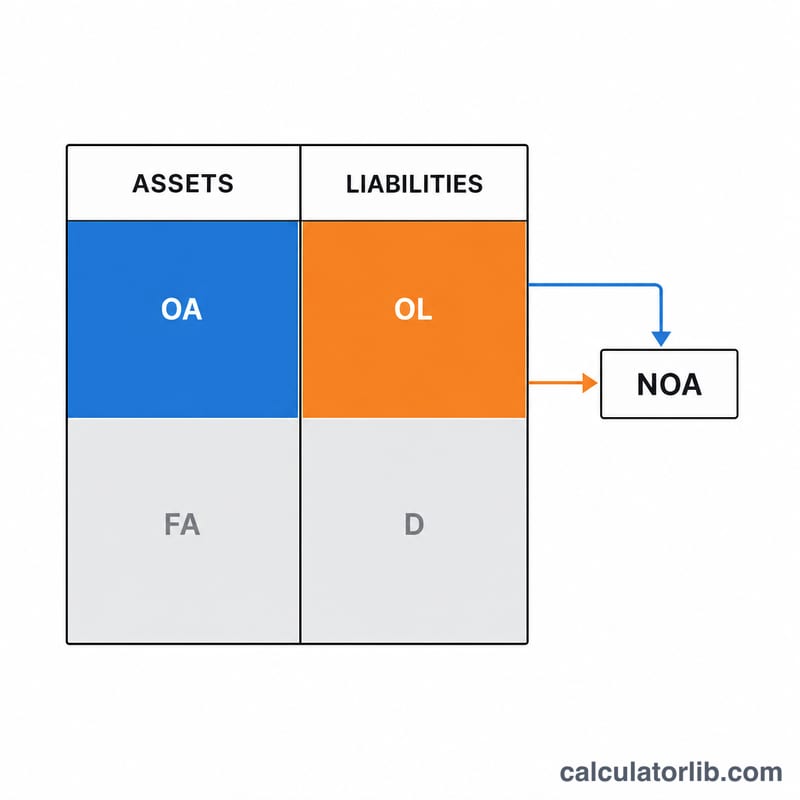

أدخِل القيمة الإجمالية للأصول التشغيلية — وهي بنود مثل الذمم المدينة والمخزون والمصروفات المدفوعة مقدمًا والممتلكات والمنشآت والمعدات المستخدمة في التشغيل. ثم أدخِل الالتزامات التشغيلية — وهي بنود مثل الذمم الدائنة والمصروفات المستحقة والإيرادات المؤجلة. تقوم الحاسبة بطرح القيمتين وتعرض لك صافي الأصول التشغيلية.

شرح المعادلة

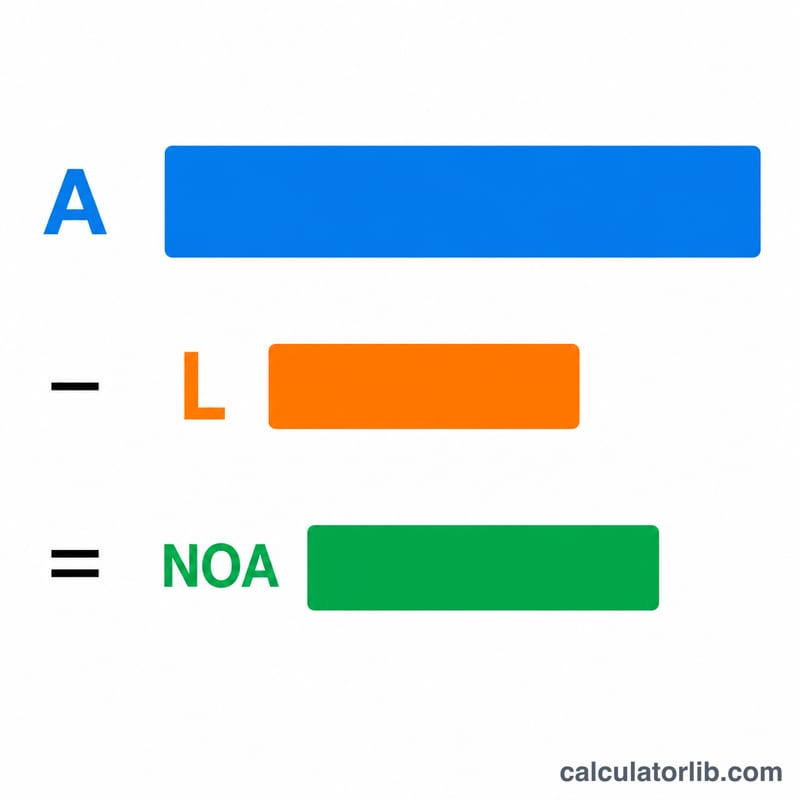

المعادلة بكل بساطة هي:

$$\text{صافي الأصول التشغيلية} = \text{الأصول التشغيلية} - \text{الالتزامات التشغيلية}$$

الأصول التشغيلية هي الأصول اللازمة لإدارة النشاط (باستثناء النقد المحتفظ به للاستثمار والأصول المالية الأخرى). أما الالتزامات التشغيلية فهي الالتزامات غير المُحمَّلة بفوائد والناتجة عن النشاط التشغيلي (باستثناء القروض وديون التمويل الأخرى). وتمثل النتيجة صافي رأس المال المستثمر في التشغيل، والذي يُستخدم غالبًا لاحتساب العائد على صافي الأصول التشغيلية (RNOA).

مثال تطبيقي

لنفترض أن شركةً تُسجِّل 500,000 دولار من الأصول التشغيلية و180,000 دولار من الالتزامات التشغيلية. عندئذٍ:

$$\text{صافي الأصول التشغيلية} = 500{,}000 \text{ دولار} - 180{,}000 \text{ دولار} = \mathbf{320{,}000 \text{ دولار}}$$

يمثل هذا المبلغ البالغ 320,000 دولار صافي ما تم توظيفه في النشاط التشغيلي، ويُستخدم كمقام عند احتساب نسب الربحية التشغيلية.

الأسئلة الشائعة

ما الفرق بين البنود التشغيلية والبنود المالية؟ ترتبط البنود التشغيلية بإنتاج السلع أو الخدمات وبيعها، بينما ترتبط البنود المالية بجمع رأس المال واستثماره (الديون والأوراق المالية).

لماذا يُستبعد النقد والديون؟ يركز صافي الأصول التشغيلية على النشاط الأساسي للشركة. فالنقد الفائض والديون المُحمَّلة بفوائد تُعد قرارات تمويلية وليست تشغيلية.

هل يمكن أن يكون صافي الأصول التشغيلية سالبًا؟ نعم — إذا تجاوزت الالتزامات التشغيلية الأصول التشغيلية (وهو أمر شائع في بعض الأنشطة قليلة الاحتياج لرأس المال العامل)، يصبح صافي الأصول التشغيلية سالبًا.