नेट ऑपरेटिंग एसेट्स कैलकुलेटर क्या है?

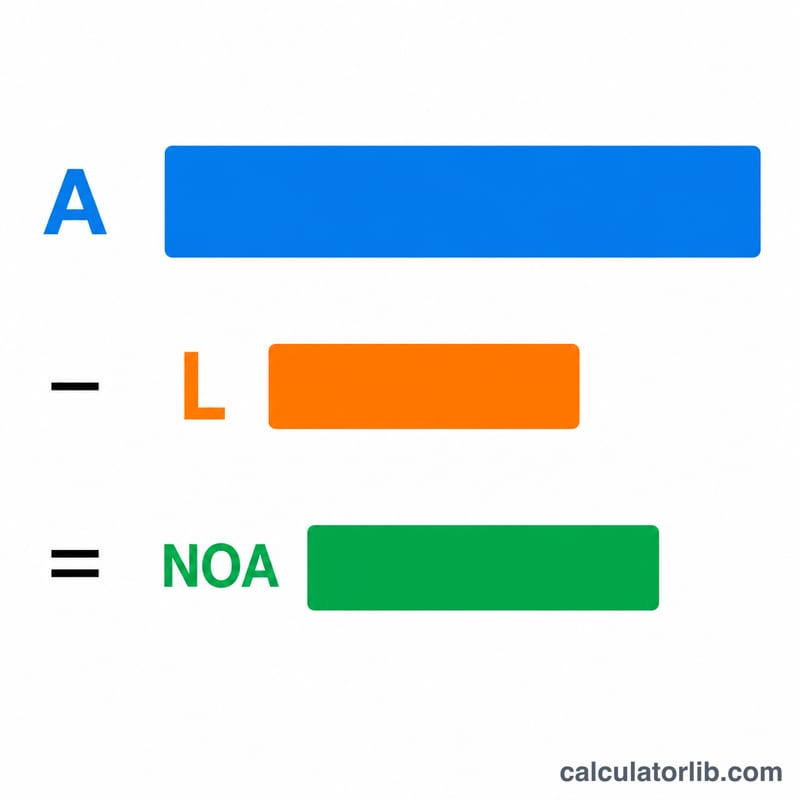

नेट ऑपरेटिंग एसेट्स (NOA) यह दर्शाते हैं कि कोई कंपनी अपने मुख्य कारोबारी कामकाज में जिन संपत्तियों का इस्तेमाल करती है, उन देनदारियों को घटाने के बाद उनकी कितनी कीमत बचती है जो सीधे उन्हीं कामकाज से जुड़ी होती हैं। फाइनेंशियल एसेट्स (जैसे निवेश) और फाइनेंशियल लायबिलिटीज़ (जैसे कर्ज़) को अलग करके NOA उन्हीं संसाधनों को सामने लाता है जो असल में ऑपरेटिंग इनकम पैदा करने के लिए लगे होते हैं। इस कैलकुलेटर में आप बस अपनी ऑपरेटिंग एसेट्स और ऑपरेटिंग लायबिलिटीज़ डालकर कुछ ही सेकंड में NOA निकाल सकते हैं।

ध्यान दें: यहाँ रकम डॉलर ($) में दिखाई गई है क्योंकि यह अवधारणा अंतरराष्ट्रीय अकाउंटिंग विश्लेषण से ली गई है। आप इसे रुपये (₹) या किसी भी मुद्रा में इस्तेमाल कर सकते हैं — गणित बिल्कुल वही रहता है।

इसका इस्तेमाल कैसे करें

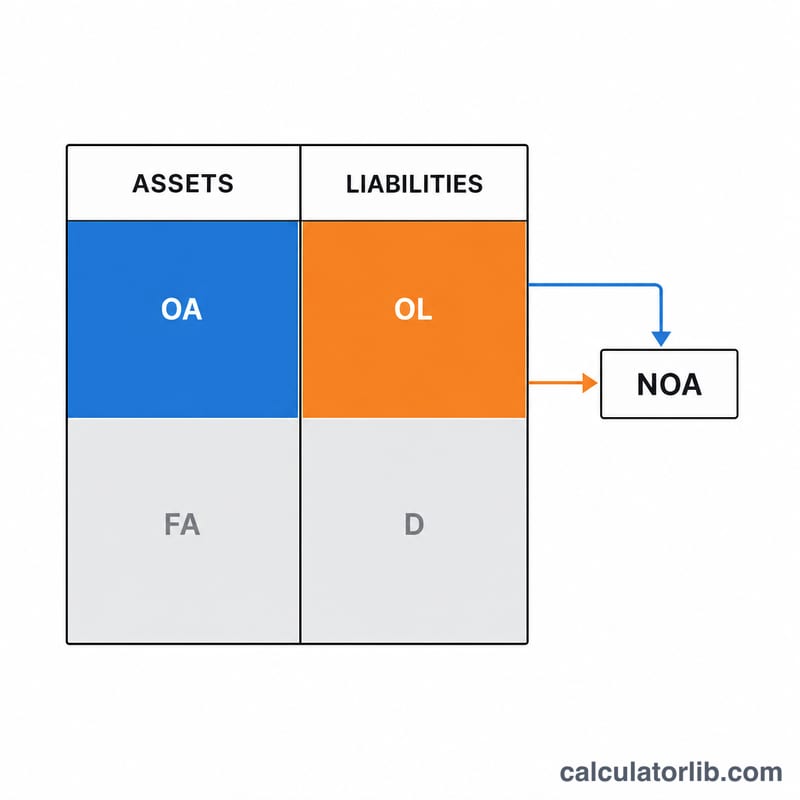

सबसे पहले अपनी ऑपरेटिंग एसेट्स की कुल कीमत डालें — जैसे अकाउंट्स रिसीवेबल (वसूली योग्य रकम), इन्वेंट्री, पहले से चुकाए गए खर्च, और कारोबार में इस्तेमाल होने वाली ज़मीन, इमारत व मशीनरी। इसके बाद अपनी ऑपरेटिंग लायबिलिटीज़ डालें — जैसे अकाउंट्स पेएबल (चुकाई जाने वाली रकम), बकाया खर्च, और अग्रिम में मिली आय (डिफ़र्ड रेवेन्यू)। कैलकुलेटर दोनों को घटाकर आपकी नेट ऑपरेटिंग एसेट्स दिखा देता है।

फ़ॉर्मूला समझें

फ़ॉर्मूला बेहद आसान है:

$$\text{NOA} = \text{Operating Assets} - \text{Operating Liabilities}$$

ऑपरेटिंग एसेट्स वे होती हैं जो कारोबार चलाने के लिए ज़रूरी हैं (निवेश के लिए रखी नकदी और दूसरी फाइनेंशियल एसेट्स को छोड़कर)। ऑपरेटिंग लायबिलिटीज़ वे बिना ब्याज वाली देनदारियाँ हैं जो कामकाज से पैदा होती हैं (लोन और दूसरे फाइनेंसिंग कर्ज़ को छोड़कर)। नतीजा यह बताता है कि कारोबार में कुल कितनी शुद्ध पूँजी लगी है — इसी का इस्तेमाल अक्सर रिटर्न ऑन नेट ऑपरेटिंग एसेट्स (RNOA) निकालने में होता है।

उदाहरण से समझें

मान लीजिए किसी कंपनी की ऑपरेटिंग एसेट्स $500,000 हैं और ऑपरेटिंग लायबिलिटीज़ $180,000 हैं। तब:

$$\text{NOA} = \$500{,}000 - \$180{,}000 = \$320{,}000$$

यह $320,000 वही शुद्ध रकम है जो कारोबार में लगी हुई है, और ऑपरेटिंग प्रॉफ़िटेबिलिटी के अनुपात निकालते समय यही हर (डिनॉमिनेटर) के तौर पर काम आती है।

अक्सर पूछे जाने वाले सवाल

ऑपरेटिंग और फाइनेंशियल आइटम्स में क्या फ़र्क है? ऑपरेटिंग आइटम्स माल या सेवाएँ बनाने और बेचने से जुड़े होते हैं; फाइनेंशियल आइटम्स पूँजी जुटाने और निवेश करने से जुड़े होते हैं (कर्ज़ और सिक्योरिटीज़)।

नकदी और कर्ज़ को क्यों छोड़ा जाता है? NOA सिर्फ़ मुख्य कारोबार पर ध्यान देता है। अतिरिक्त नकदी और ब्याज वाला कर्ज़ फाइनेंसिंग के फ़ैसले हैं, ऑपरेटिंग के नहीं।

क्या NOA नेगेटिव भी हो सकता है? हाँ — अगर ऑपरेटिंग लायबिलिटीज़ ऑपरेटिंग एसेट्स से ज़्यादा हों (कम वर्किंग कैपिटल वाले कुछ कारोबारों में यह आम बात है), तो NOA नेगेटिव हो जाता है।