순영업자산(NOA) 계산기란?

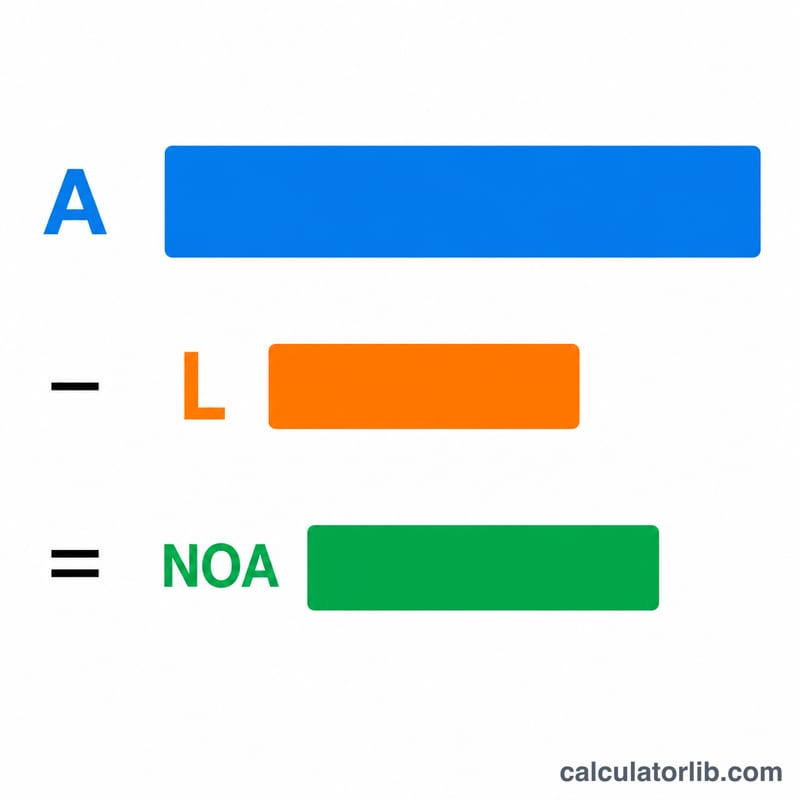

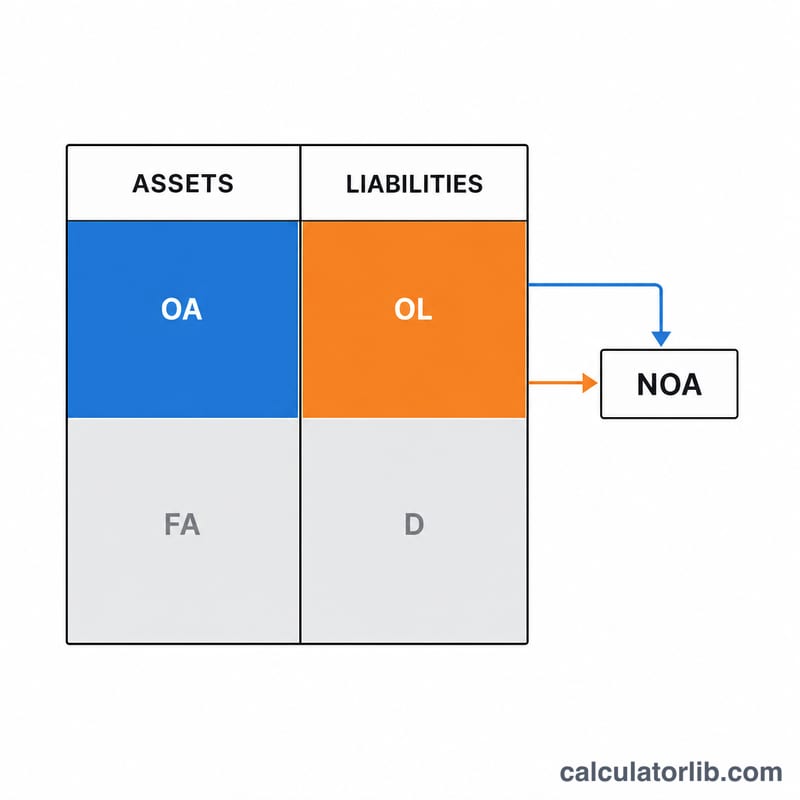

순영업자산(Net Operating Assets, NOA)은 기업이 핵심 영업활동에 사용하는 자산에서 그 영업활동과 직접 연관된 부채를 차감한 값을 말합니다. 투자 등 금융자산과 차입금 같은 금융부채를 제외함으로써, NOA는 영업이익을 창출하는 데 실제로 투입된 자원만을 따로 떼어내어 보여줍니다. 이 계산기를 이용하면 영업자산과 영업부채만 입력하여 단 몇 초 만에 NOA를 산출할 수 있습니다.

사용 방법

먼저 영업자산 총액을 입력하세요. 매출채권, 재고자산, 선급비용, 영업에 사용되는 유형자산(토지·건물·설비) 등이 여기에 해당합니다. 이어서 영업부채를 입력합니다. 매입채무, 미지급비용, 선수수익 등이 이에 포함됩니다. 계산기는 두 값을 차감하여 순영업자산을 바로 보여줍니다.

공식 설명

공식은 아주 간단합니다.

$$\text{NOA} = \text{Operating Assets} - \text{Operating Liabilities}$$

영업자산은 사업을 운영하는 데 필요한 자산을 의미하며, 투자 목적으로 보유한 현금이나 기타 금융자산은 제외합니다. 영업부채는 영업활동에서 발생하는 무이자 채무로, 차입금이나 기타 금융 목적의 부채는 포함하지 않습니다. 그 결과값은 영업활동에 투입된 순자본을 나타내며, 순영업자산이익률(RNOA, Return on Net Operating Assets) 계산에 자주 활용됩니다.

계산 예시

어떤 기업의 영업자산이 $500,000, 영업부채가 $180,000이라고 가정해 보겠습니다. 그러면 다음과 같이 계산됩니다.

$$\text{NOA} = \$500{,}000 - \$180{,}000 = \$320{,}000$$

이 $320,000이 영업활동에 묶여 있는 순금액이며, 영업 수익성 비율을 계산할 때 분모로 사용됩니다.

자주 묻는 질문

영업 항목과 금융 항목은 어떻게 다른가요? 영업 항목은 재화나 용역을 생산·판매하는 활동과 관련이 있고, 금융 항목은 자본을 조달하고 운용하는 활동(차입금, 유가증권 등)과 관련이 있습니다.

왜 현금과 차입금을 제외하나요? NOA는 핵심 사업에 초점을 맞춥니다. 여유 현금이나 이자가 발생하는 차입금은 영업이 아닌 재무 의사결정에 해당하기 때문입니다.

NOA가 음수가 될 수도 있나요? 네, 가능합니다. 영업부채가 영업자산보다 크면(운전자본 부담이 적은 일부 사업에서 흔히 나타남) NOA는 음수가 됩니다.