Net İşletme Varlıkları Hesaplama Aracı Nedir?

Net İşletme Varlıkları (NOA), bir şirketin temel faaliyetlerinde kullandığı varlıkların, doğrudan bu faaliyetlere bağlı yükümlülükler düşüldükten sonraki değerini ölçer. Finansal varlıklar (örneğin yatırımlar) ile finansal yükümlülükler (örneğin borçlar) hesaplamadan çıkarıldığında, NOA gerçekte faaliyet kârı üretmek için kullanılan kaynakları ayıklar. Bu araç sayesinde işletme varlıklarınızı ve işletme yükümlülüklerinizi girerek NOA değerini saniyeler içinde hesaplayabilirsiniz.

Nasıl Kullanılır?

Öncelikle toplam işletme varlıklarınızın değerini girin — örneğin ticari alacaklar, stoklar, peşin ödenmiş giderler ve faaliyetlerde kullanılan maddi duran varlıklar (arazi, tesis ve ekipman). Ardından işletme yükümlülüklerinizi girin — örneğin ticari borçlar, tahakkuk eden giderler ve ertelenmiş gelirler. Araç bu iki değer arasındaki farkı alır ve Net İşletme Varlıklarınızı gösterir.

Formülün Açıklaması

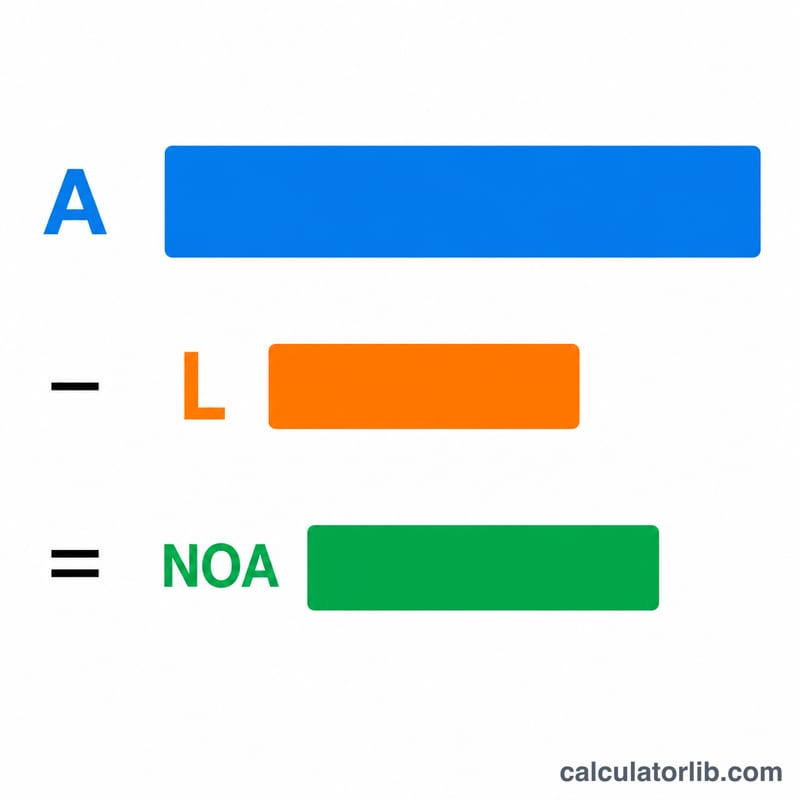

Formül oldukça basittir:

$$\text{NOA} = \text{İşletme Varlıkları} - \text{İşletme Yükümlülükleri}$$

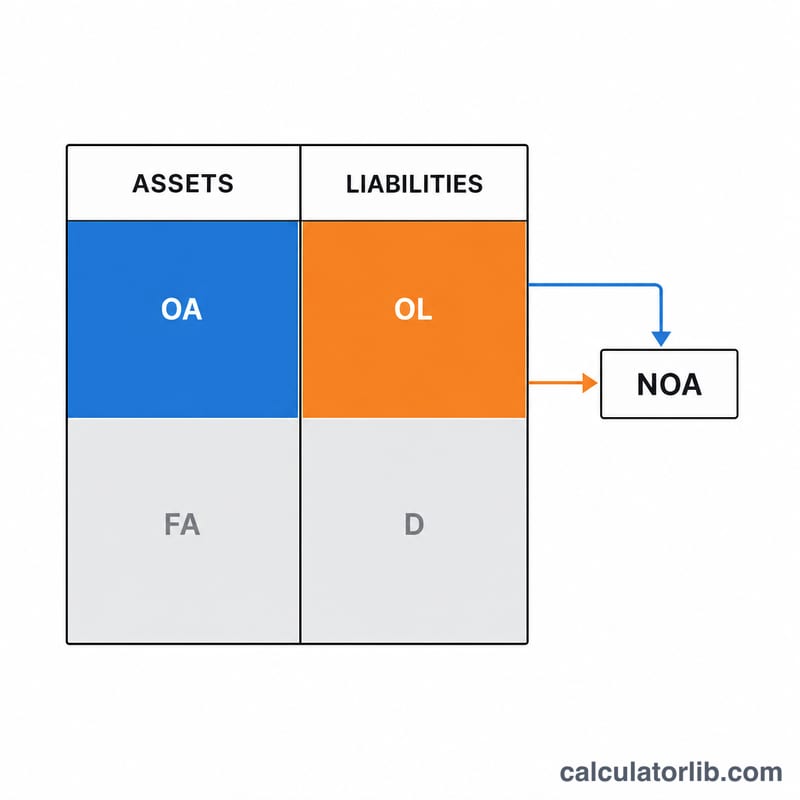

İşletme varlıkları, işi yürütmek için gereken varlıklardır (yatırım amaçlı tutulan nakit ve diğer finansal varlıklar hariç). İşletme yükümlülükleri ise faaliyetlerden doğan, faiz taşımayan borçlardır (krediler ve diğer finansman borçları hariç). Sonuç, faaliyetlere yatırılan net sermayeyi temsil eder ve genellikle Net İşletme Varlıkları Getirisi'ni (RNOA) hesaplamak için kullanılır.

Örnek Hesaplama

Bir şirketin 500.000 $ işletme varlığı ve 180.000 $ işletme yükümlülüğü bildirdiğini varsayalım. Bu durumda:

$$\text{NOA} = 500.000\ \$ - 180.000\ \$ = \mathbf{320.000\ \$}$$

Bu 320.000 $, faaliyetlere bağlanan net tutardır ve faaliyet kârlılığı oranlarını hesaplarken paydayı oluşturur.

Sıkça Sorulan Sorular

İşletme kalemleri ile finansal kalemler arasındaki fark nedir? İşletme kalemleri, mal veya hizmetlerin üretilmesi ve satılmasıyla ilgilidir; finansal kalemler ise sermayenin toplanması ve yatırılmasıyla (borç ve menkul kıymetler) ilgilidir.

Nakit ve borç neden hariç tutulur? NOA, işin temel faaliyetlerine odaklanır. Atıl nakit ve faiz getiren borç, faaliyetle değil finansman tercihleriyle ilgilidir.

NOA negatif olabilir mi? Evet — işletme yükümlülükleri işletme varlıklarını aşarsa (işletme sermayesi gereksinimi düşük bazı işlerde yaygındır) NOA negatif çıkar.