什么是净经营资产计算器?

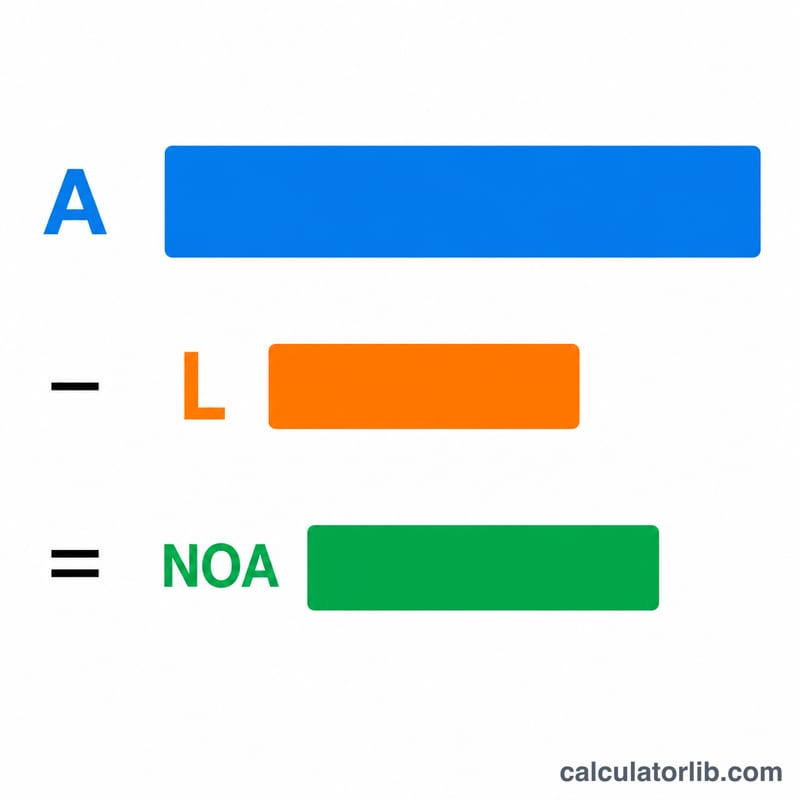

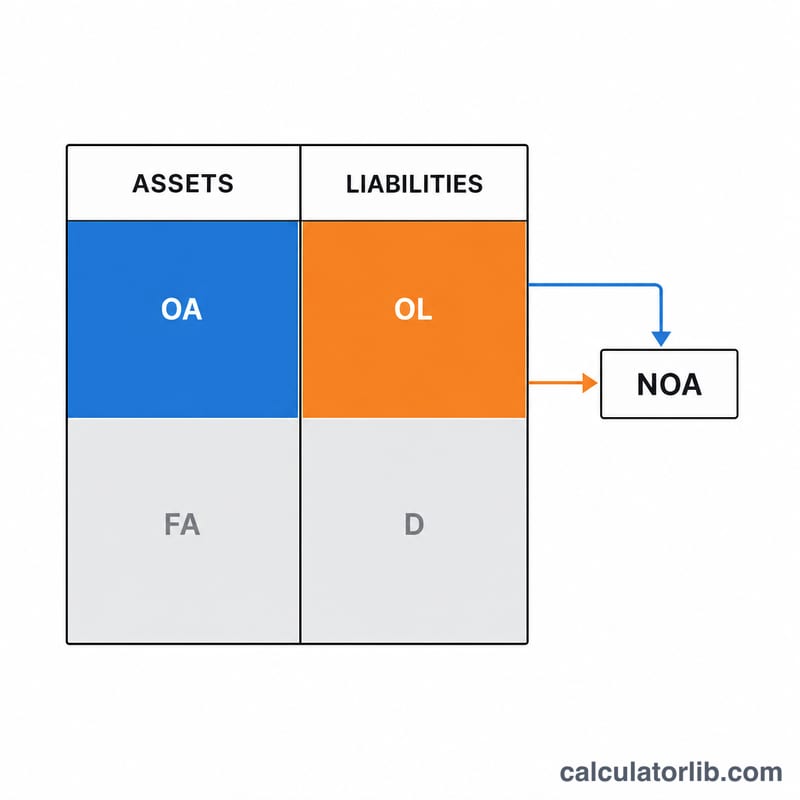

净经营资产(Net Operating Assets,简称 NOA)衡量的是企业在扣除与经营直接相关的负债之后,真正投入到核心业务中的资产价值。它把金融资产(如对外投资)和金融负债(如有息债务)剔除在外,从而单独呈现出企业为创造经营利润而实际占用的资源。借助这款计算器,你只需输入经营资产和经营负债,几秒钟即可算出 NOA。

如何使用

先填入经营资产总额——例如应收账款、存货、预付费用,以及用于经营的固定资产(厂房、机器设备等)。再填入经营负债——例如应付账款、应计费用和递延收入。计算器会自动用前者减去后者,直接显示出你的净经营资产。

公式详解

计算公式非常简单:

$$\text{NOA} = \text{Operating Assets} - \text{Operating Liabilities}$$

经营资产指维持业务运转所必需的资产(不含用于投资的现金及其他金融资产);经营负债则是因经营活动而产生的无息义务(不含借款及其他融资性债务)。计算结果代表投入经营活动的净资本,常用于进一步计算净经营资产收益率(RNOA)。

计算示例

假设某公司经营资产为 500,000 美元,经营负债为 180,000 美元,那么:

$$\text{NOA} = 500{,}000 \text{ 美元} - 180{,}000 \text{ 美元} = \mathbf{320{,}000 \text{ 美元}}$$

这 320,000 美元就是占用在经营活动中的净额,在计算经营盈利能力相关比率时,它通常充当分母。

常见问题

经营项目和金融项目有什么区别?经营项目与商品或服务的生产、销售相关;金融项目则与筹资和投资有关(包括债务和有价证券)。

为什么要把现金和债务排除在外?NOA 关注的是核心主业。多余的现金和有息负债属于融资决策,而非经营决策。

NOA 会不会为负数?会的——当经营负债大于经营资产时(在一些营运资金占用很低的轻资产业务中较为常见),NOA 就会出现负值。