什么是营业利润率?

营业利润率是衡量企业盈利能力的重要指标,反映每一元营业收入在扣除经营成本后还能剩下多少营业利润。这里的成本包括营业成本(销货成本)以及工资、租金、折旧等各项经营费用,但不包含利息和所得税。营业利润率越高,说明企业把销售额转化为核心营业利润的能力越强,往往意味着更高的经营效率和更强的定价能力。

如何使用这个计算器

先填入当期的营业收入(即净销售额),再填入营业利润(也称息税前利润 EBIT)。计算器会用营业利润除以营业收入,再乘以 100,把结果换算成百分比。请使用同一会计期间的数据——通常是一个季度或一个财年——并直接取自利润表(损益表)。

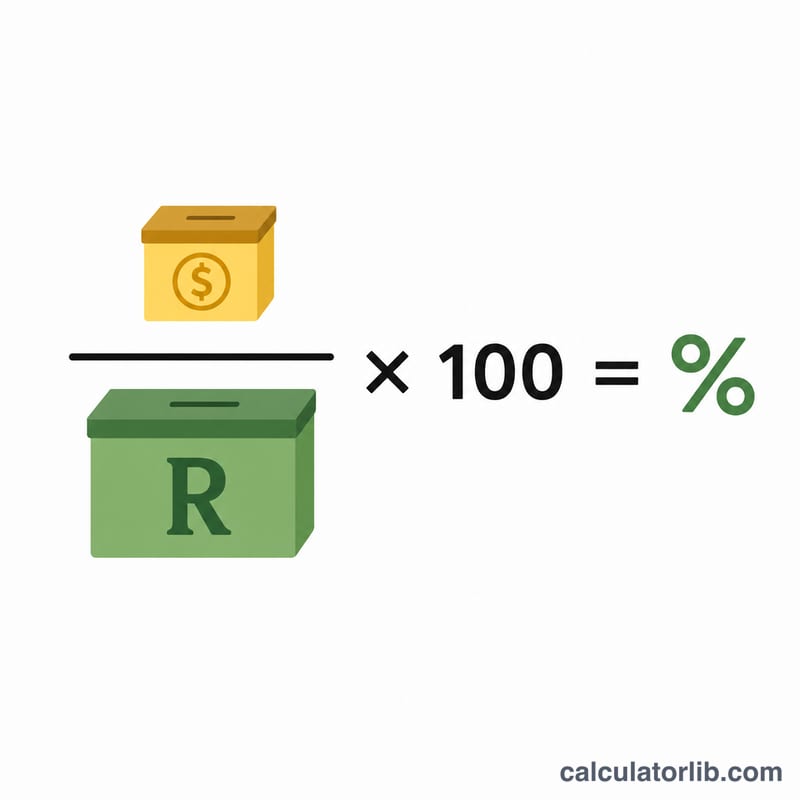

公式详解

计算方法非常简单:

$$\text{营业利润率} = \frac{\text{营业利润}}{\text{营业收入}} \times 100\%$$

营业利润等于营业收入减去营业成本,再减去各项经营费用。用营业利润除以营业收入,可以把利润标准化为百分比,这样不同规模的企业之间也能进行公平的横向比较。

实例演示

假设某公司当期营业收入为 500,000 元,营业利润为 75,000 元,则营业利润率为 $$75{,}000 \div 500{,}000 \times 100 = \textbf{15\%}$$ 这表示在扣除利息和税费之前,每一元销售额中有 15 分钱转化为营业利润。

常见问题

多高的营业利润率才算好? 这要看行业。软件公司的营业利润率可能超过 30%,而商超零售往往低于 5%。建议与同行业企业对比,而不是套用一个绝对标准。

营业利润率和净利润率有什么区别? 营业利润率不计入利息和税费,专注于核心经营业务;净利润率则包含所有费用,反映的是企业最终的净盈利水平。

营业利润率会出现负值吗? 会。如果经营成本和费用超过了营业收入,营业利润就是负的,营业利润率自然为负。这在初创期或经营困难的企业中并不少见。