什么是留存收益?

留存收益(Retained Earnings)是指企业历年累积的净利润中,没有以股利形式分配给股东、而是留存下来用于再投资和经营发展的部分。它列示在资产负债表的所有者权益项下,只要某个会计期间企业实现盈利且派发的股利少于盈利,留存收益就会随之增长。本计算器适用于任何公司、任何币种——是一款通用的会计核算工具。

如何使用本计算器

从财务报表中找出以下三个数字并填入:期初留存收益(即上一会计期间的期末余额)、本期的净利润(若为亏损,请填入负数)以及向股东派发的股利总额。计算器会即时算出你的期末留存收益及本期的净变动额。

公式详解

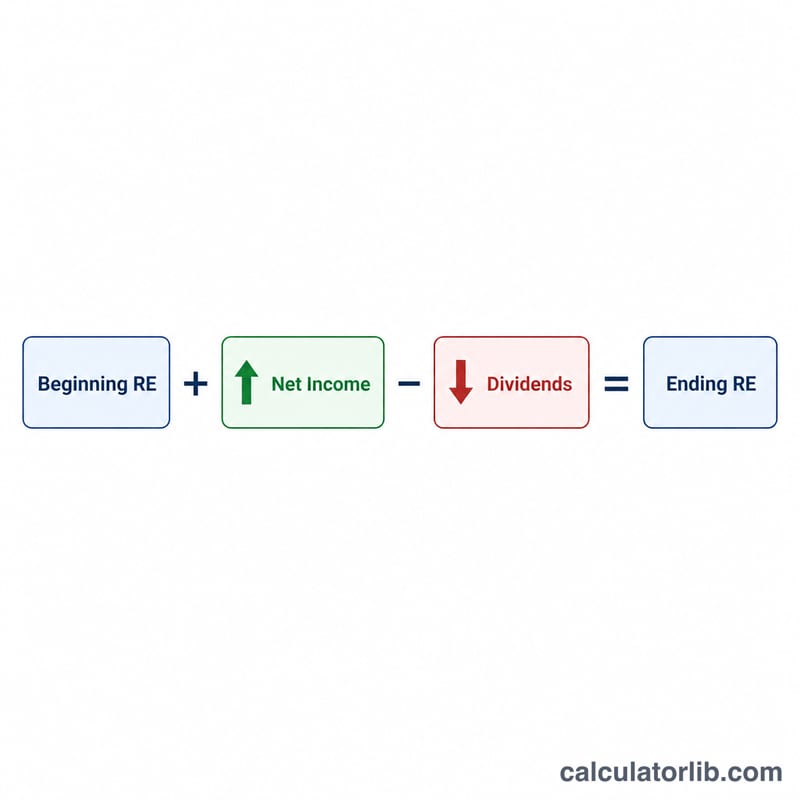

留存收益的计算公式十分简单:

$$\text{期末留存收益} = \text{期初留存收益} + \text{净利润} - \text{股利}$$

从已经留存的金额起步,加上本期实现的利润,再减去对外派发的部分。如果企业本期出现净亏损,净利润为负值,会相应减少留存收益。股利——无论是现金股利还是股票股利——都会减少留存收益余额,因为它们代表把盈利返还给了所有者。

计算示例

假设某公司年初的留存收益为 100,000 美元,本年度实现净利润 50,000 美元,派发股利 20,000 美元。那么期末留存收益为:

$$100{,}000 + 50{,}000 - 20{,}000 = \mathbf{130{,}000 \text{ 美元}}$$

本年度的净变动额为 \(50{,}000 - 20{,}000 = 30{,}000\) 美元。

常见问题

留存收益可以是负数吗?可以。负的留存收益称为"累计亏损"(accumulated deficit),通常意味着历年累积的亏损和派发的股利已经超过了累积的利润。

股票股利要计入吗?要。现金股利和股票股利都会减少留存收益,因此请将两者的总价值一并填入"股利"栏。

如果本期是亏损怎么办?请将亏损额填为负数(例如 \(-15000\)),公式就会正确地把它从留存收益中扣减。