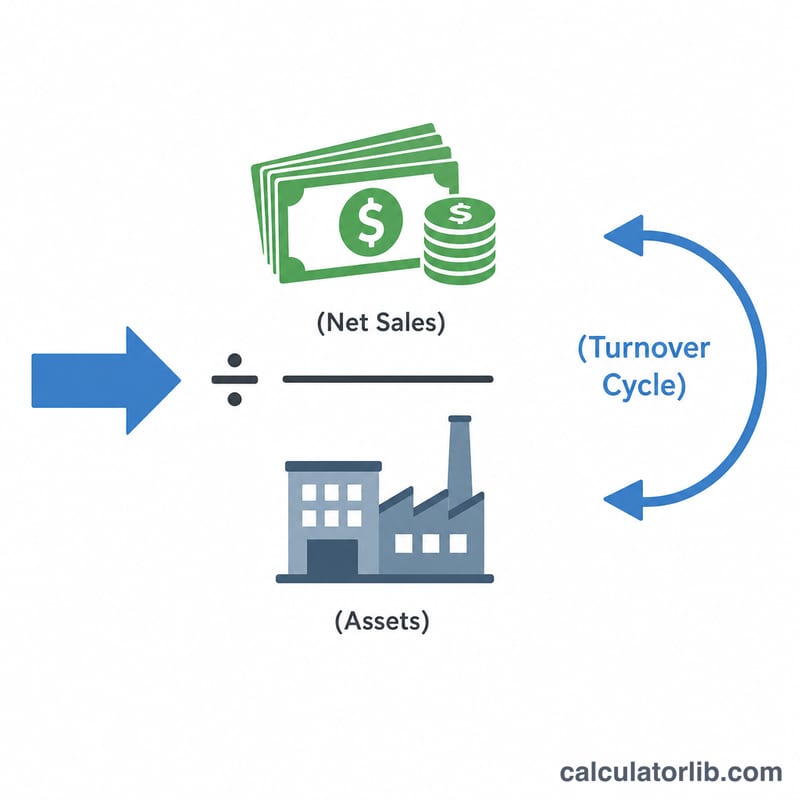

什么是总资产周转率?

总资产周转率用于衡量企业利用全部资产创造收入的效率,反映每投入 1 元资产能带来多少净销售额。比率越高,通常说明资产运用越高效;比率越低,则可能意味着资产闲置或配置过剩。该指标在企业财务分析、投资决策和经营评估中被广泛采用。

如何使用本计算器

先输入企业在该期间的净销售额,再分别填入期初和期末报告的总资产金额。计算器会自动取两个资产数值的平均值,并用净销售额除以该平均值,得出总资产周转率。

计算公式详解

总资产周转率 = 净销售额 ÷ 平均总资产,其中平均总资产 =(期初总资产 + 期末总资产)÷ 2。采用平均值可以平滑期间内资产规模的波动,相比仅取某一时点的资产余额,更能客观反映企业的运营效率。

$$\text{总资产周转率} = \frac{\text{净销售额}}{\dfrac{\text{期初总资产} + \text{期末总资产}}{2}}$$Advertisement

实例演算

假设某企业净销售额为 500,000 元,期初总资产为 200,000 元,期末总资产为 300,000 元。则平均总资产 =(200,000 + 300,000)÷ 2 = 250,000 元。总资产周转率 = 500,000 ÷ 250,000 = 2.0,即该企业每投入 1 元资产可创造 2 元销售收入。

$$\text{平均总资产} = \frac{200{,}000 + 300{,}000}{2} = 250{,}000$$$$\text{总资产周转率} = \frac{500{,}000}{250{,}000} = 2.0$$

常见问题

多高的总资产周转率才算理想?这取决于所处行业。零售业和服务业的周转率往往较高,而像公用事业、制造业等资本密集型行业则普遍偏低。最稳妥的做法是与同行业企业横向对比,而非孤立地看绝对数值。

为什么要用平均总资产,而不是期末总资产?因为销售收入是在整个会计期间内陆续产生的,取期初与期末余额的平均值,更能反映企业在该期间实际可动用的资产规模。

周转率可以小于 1 吗?可以。比率低于 \(1\) 表示企业每投入 1 元资产创造的销售额不足 1 元,这在资产较重的行业中较为常见,并不必然代表经营不善。