什么是营运资金?

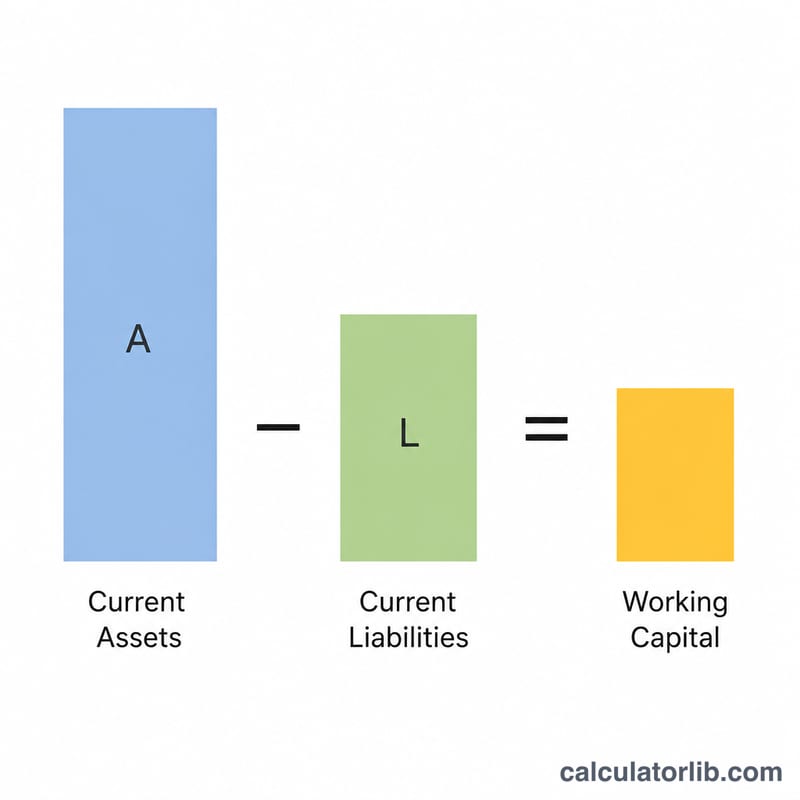

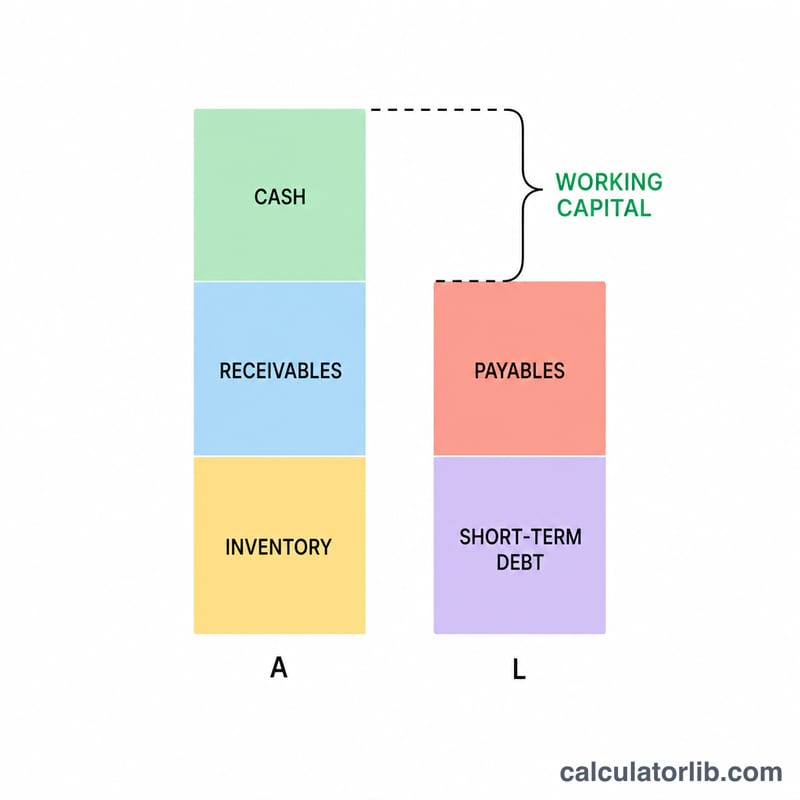

营运资金(Working Capital)是企业用于维持日常经营运转的可支配资金。计算方法是用流动资产(现金、应收账款、存货及其他预计在一年内变现的资产)减去流动负债(一年内到期的债务与各项义务)。营运资金为正,说明企业有足够能力应对短期债务;营运资金为负,则可能预示着流动性方面的隐患。

如何使用本计算器

分别填入流动资产总额和流动负债总额(单位:美元)。计算器会立即算出您的营运资金及流动比率。建议采用最新一期资产负债表的数据,这样得到的流动性快照最为准确。

计算公式详解

核心公式十分简单:$$\text{营运资金} = \text{流动资产} - \text{流动负债}$$同时,我们还会计算$$\text{流动比率} = \frac{\text{流动资产}}{\text{流动负债}}$$这是一项相关指标,当数值大于 \(1.0\) 时,通常表示企业有能力偿还其短期债务。

Advertisement

实例演算

假设某公司拥有流动资产 150,000 美元,流动负债 90,000 美元。营运资金 $$= 150{,}000 - 90{,}000 = \mathbf{60{,}000 \text{ 美元}}$$流动比率 $$= 150{,}000 \div 90{,}000 \approx \mathbf{1.67}$$意味着流动资产约可覆盖流动负债 1.67 倍。

常见问题

营运资金是不是越多越好?并非如此。营运资金过高,可能意味着大量现金闲置或存货积压,这些资源原本可以投入更具产出效益的用途。

什么是负营运资金?当流动负债超过流动资产时就会出现负营运资金,这可能反映现金流吃紧;不过部分运营高效的零售企业会有意采用这种模式。

多少的流动比率才算健康?通常认为 \(1.5\) 至 \(3.0\) 之间较为健康,但理想区间会因行业不同而有所差异。