運転資本とは?

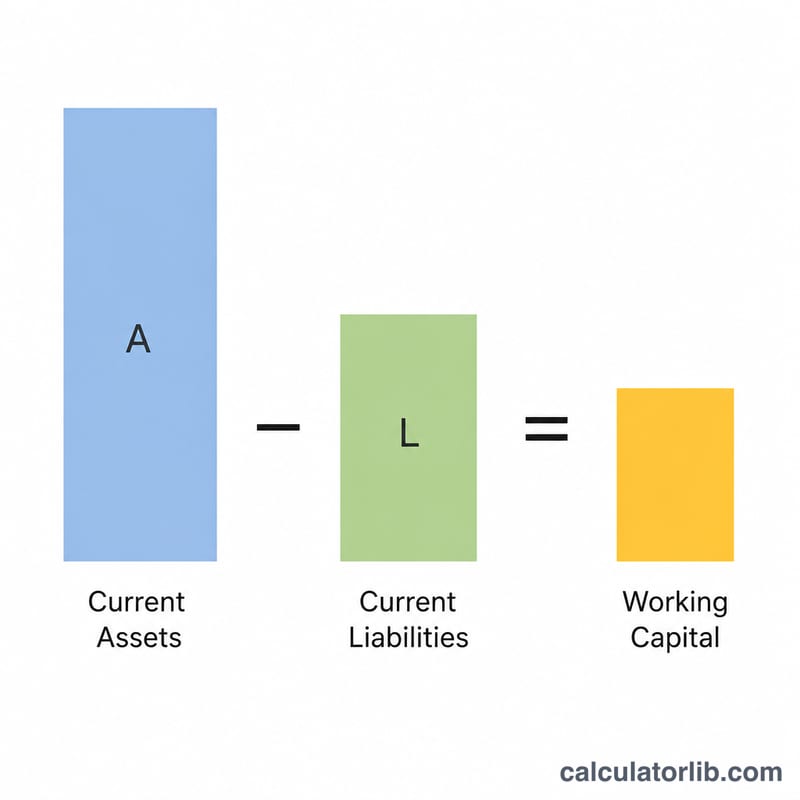

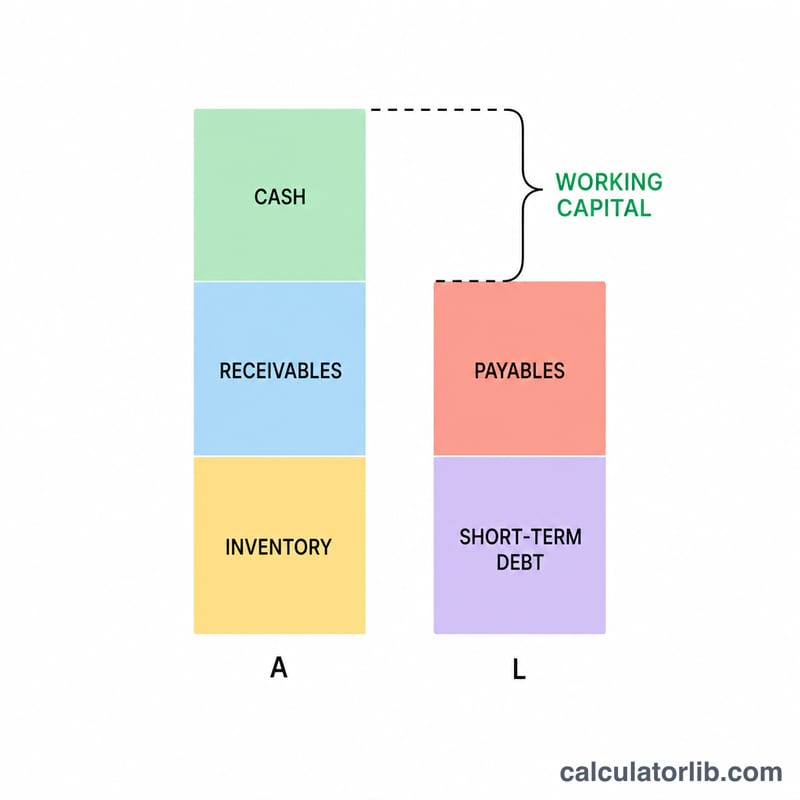

運転資本(ワーキングキャピタル)とは、企業が日々の事業活動を回していくために手元に確保できる資金のことです。計算は、流動資産(現金、売掛金、棚卸資産など、1年以内に現金化が見込まれる資産)から、流動負債(1年以内に支払い期限が来る借入金や債務)を差し引くことで求められます。運転資本がプラスであれば、短期的な支払い義務に余裕をもって対応できることを示します。一方、マイナスの場合は資金繰り(流動性)に問題がある可能性を示すサインとなります。

この計算ツールの使い方

流動資産の合計額と流動負債の合計額をドル($)で入力してください。入力すると、運転資本と流動比率がその場で表示されます。なお、本ツールは米ドル建てを前提としていますが、計算の考え方そのものは円建ての決算書にもそのまま当てはまります。最も正確な流動性の状態を把握するには、直近の貸借対照表(バランスシート)の数値を使うのがおすすめです。

計算式の解説

基本となる式はとてもシンプルです。$$\text{運転資本} = \text{流動資産} - \text{流動負債}$$。あわせて、関連指標である$$\text{流動比率} = \frac{\text{流動資産}}{\text{流動負債}}$$も算出します。流動比率が\(1.0\)を上回っていれば、一般に短期の負債を支払う能力があると判断されます。

計算例

たとえば、ある企業の流動資産が150,000ドル、流動負債が90,000ドルだとします。運転資本は $$150{,}000\text{ドル} - 90{,}000\text{ドル} = \mathbf{60{,}000\text{ドル}}$$ となります。流動比率は $$150{,}000\text{ドル} \div 90{,}000\text{ドル} \approx \mathbf{1.67}$$ で、流動資産が流動負債の約1.67倍をカバーしていることを意味します。

よくある質問(FAQ)

運転資本は多ければ多いほど良いのですか? 必ずしもそうとは限りません。運転資本が過剰な場合、活用されずに眠っている現金や、過剰在庫を抱えている状態を意味することがあり、本来ならもっと有効に投資できたはずの資金が遊んでいる可能性があります。

運転資本がマイナスとはどういう状態ですか? 流動負債が流動資産を上回っている状態を指し、資金繰りの逼迫を示すことがあります。ただし、効率的に運営される一部の小売業などでは、あえてこの状態で事業を回しているケースもあります。

健全な流動比率の目安は? 一般に1.5〜3.0の範囲が健全とされますが、適正な水準は業種によって大きく異なります。